特斯拉股價過熱?市場或並非看好電動車、而是鋰電池?

美股電動車巨頭特斯拉 (Tsla-US) 在公布亮眼的財報成績之後,繼週一 (3 日) 股價大漲 7.27% 之後市值超過福特 (F-US) 之後,週二 (4 日) 特斯拉股價再度勁揚 1.74% 以每股 303.70 美元作收,市值再度超越通用 (GM-US),成為全美市值最大車廠。

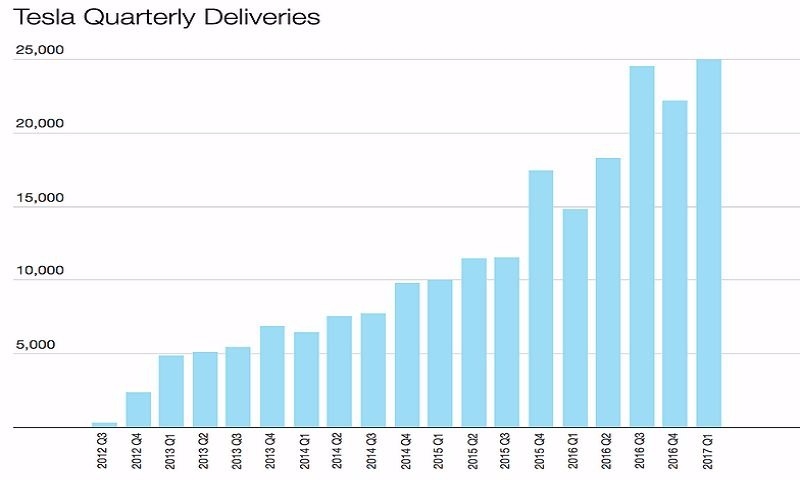

據特斯拉第一季財報顯示,第一季交付量與去年同期相比,年增率出現暴增 69%,達到了 25418 輛,創下特斯拉史上最佳的銷售紀錄,同時特斯拉官方並表示,由於時間與地區之關係,目前特斯拉仍有 4650 輛屬於在途交付,未來將納入第二季的交付量統計當中。

特斯拉上半年銷售目標合計 Model S、Model X 兩款主力車款,約為 4.7 萬至 5.0 萬輛之間,在今年首季特斯拉成功交付 2.5 萬輛的場景下,再加上在途交付之車輛,意味著特斯拉第二季僅需完成 2 萬輛之銷量,即可達成銷售目標,特斯拉首季的銷量增速,可謂大幅超過市場此前預期。

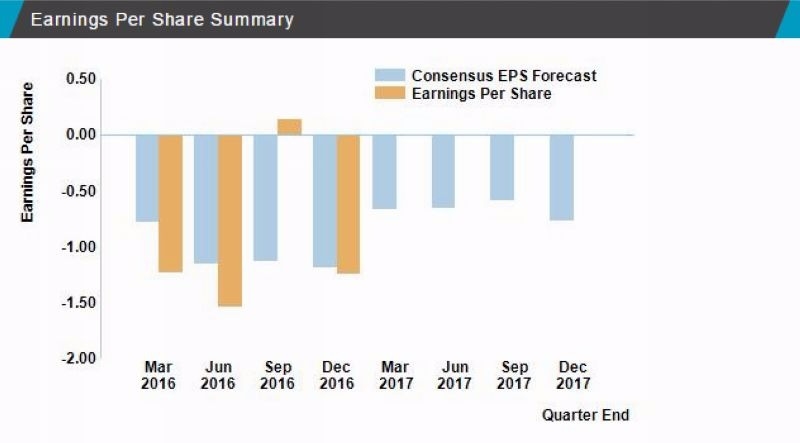

《華爾街日報》報導,而目前在經過股價的「投票」之下,特斯拉市值已超越福特與通用汽車,這代表了市場認為特斯拉的價值已經超越了福特和通用,但一些市場人士警示,特斯拉創立至今已達 13 個年頭,但是迄今為止獲利能力仍低,每股盈餘 (EPS) 長期落在負值,在投資面上恐怕存有巨大風險。

如下圖所示, 特斯拉 2016 年第四季 EPS 再度暴虧 0.69 美元,遠超過市場預期的每股淨損 0.43 美元,同時目前市場分析師平均預期,特斯拉 2017 年全年恐怕都將繼續陷於虧損狀態。

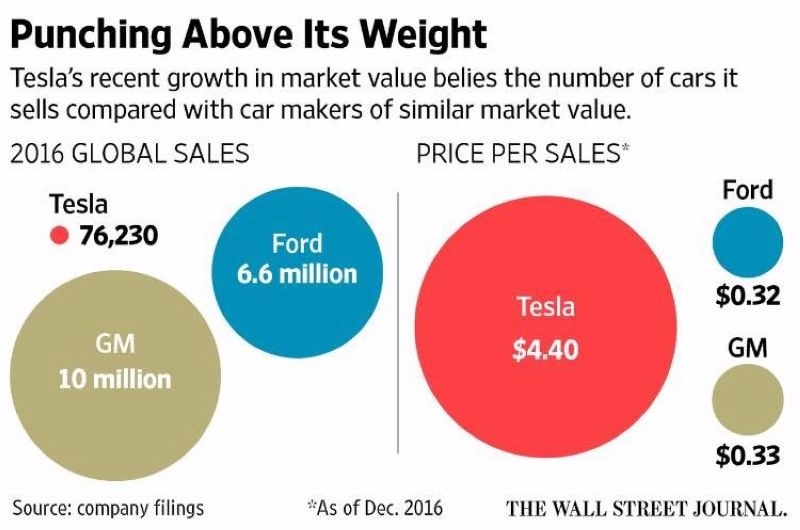

2016 年全年特斯拉僅交付 76230 輛車,對比福特全年交付 660 萬輛、通用交付 1000 萬輛,特斯拉在汽車市場市佔率明顯仍遠遠落後兩大車廠;而若再以特斯拉市值與銷量作測算,統計至 2016 年底為止,特斯拉每賣出一輛車輛,估可為股價多創造每股 4.4 美元之價值,但反觀福特與通用,卻僅能創造每股 0.32 美元與 0.33 美元之價值回流。

這背後顯示了相對於百年傳統汽車大廠而言,市場投資人是更青睞電動車的未來發展,雖然福特與通用的資產負債表穩健、公司獲利亦趨穩,但仍是無法抵擋市場資金瘋狂擁抱仍在燒錢虧損的特斯拉,在近期特斯拉的最新一輪增資案中,中國騰訊即宣布投資特斯拉 18 億美元,購入特斯拉 5% 之股權,成為特斯拉的第五大股東。

市場人士分析,由於特斯拉的獲利前景仍未可知,或許投資人及各大股東看上特斯拉的,並非是電動車市占率擴張,更有可能看上的是特斯拉在「鋰電池」產業的先進技術。

電動車世界自 19 世紀初以來便是個耳熟能詳的名詞,但過去電動車一直無法獲得普及的主要原因就是在於「電池成本」,但一如許多電動車業內人士所知,特斯拉在電動車市場之所以能夠傲視群雄,並不是在電池上掌握了降低成本的關鍵技術,而是在電池組裝、電池電能、安全管理上有了突破性的進展。

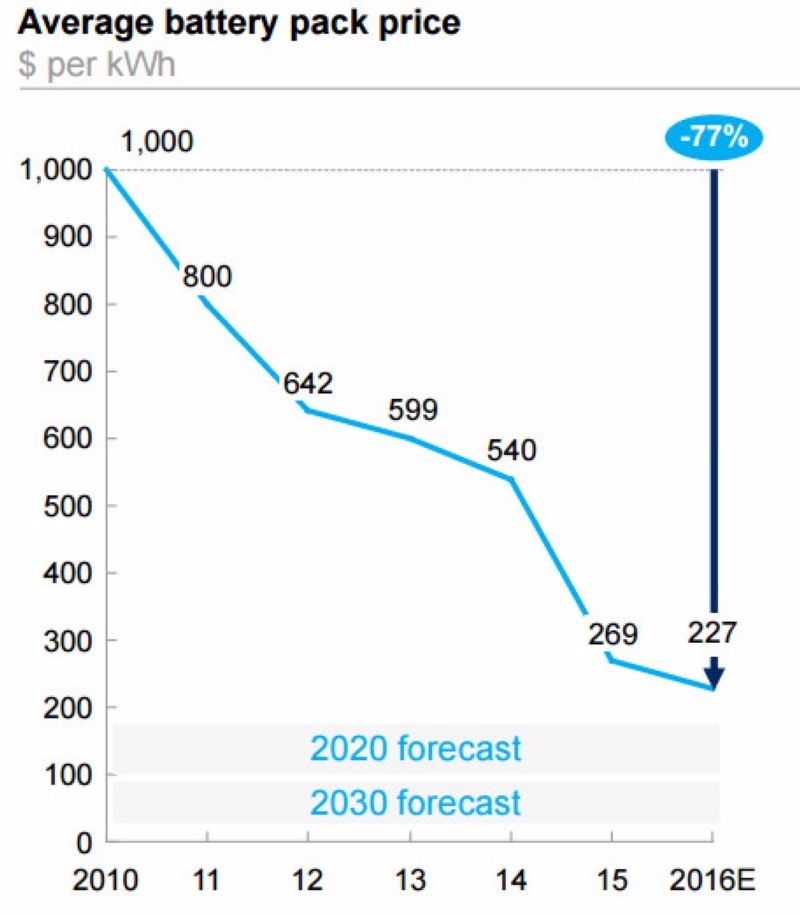

據知名調研機構麥肯錫 (McKinsey) 研究指出,2010 年時電動車電池成本 1 度電 (1kWh) 約要價 1000 美元,但是隨著電池技術的不斷革新與改良,估計 2016 年底,電動車的電池組製造成本 1 度電 (1kWh) 要價已降至 227 美元,成本下降幅度高達 77.3%,甚至麥肯錫更估計,至 2020 年時電動車電池組成本 1 度電 (1kWh) 僅需要價 190 美元。

特斯拉已於今年一月初宣布啟用旗下的超級電池工廠 Gigafactory,將在未來開始大量量產鋰電池,以滿足電動車與家用能源儲存系統 Powerwall 2 及商用能源儲存系統 Powerpack 2 的鋰電池需求。

特斯拉的電池工廠 Gigafactory 是與日廠松下電子 (Panasonic) 共同合資成立,總投資額為 50 億美元,估計至 2018 年該廠產能將來到 35GW,為全球鋰電池廠的產能總和。