壹、前言

一、廢除多邊協定 WTO。 二、重談雙邊自由貿易協定 FTA。三、對貿易對手國進行匯率操縱調查。四、以政治協商要求匯率升值。五、再加上一般 301、特別 301 與超級 301 條款。這五項工具是美國對貿易對手國慣用的經貿戰略;但美中貿易談判是非零合而是「納許均衡」賽局。

自 1989 年改革開放開始,確定社會主義經濟發展路線,全中國在政治鬥爭平息階段後,走入經濟擴張年代。經過了 14 年篳路藍縷,2003 年起全球各國開始注意到,中國經濟與財富崛起。唯當時 GDP 規模、與對外進出口貿易多尚未像目前這樣、對美國已產生「壓迫感」。身為第一名的績效若無法再成長,而第二名國家在 GDP 與軍力發展卻緊追在後、每年顯著成長之際;勢必會改變原有競爭策略。川普上台後已意識到,除美國本身要爭氣外,它無法再以完全開放與自由態度,無條件為促進全球經濟發展而無所求。為擺脫第二名成長威脅,美中政治關係將如何發展?貿易經濟會有何變遷?這對於看似局外人第三者的新加坡、台灣、日本與韓國等多是國安問題;新興國家如何在兩強競合中,採最務實策略以安定、甚至推動自己經濟成長?

本文借鏡 1990 年前,曾風靡全球的「日本經濟奇蹟」經驗。日本在二次大戰敗後崛起歷史,再度強大後與美國經濟的互動,研究中國經濟崛起後、未來美中經濟貿易關係;從日本經驗中清楚見到,未來美政府部門與國會,將使用匯率調查報告、301 條款、超級 301 條款,與中國進行經濟與貿易競合。中國會要求美國解除,科技產品技術輸入中國的管制;美國會要求中國農產品、汽車與其它產品市場開放。

貳、成長最快的國家要承擔國際經濟責任!

近代日本軍力與經濟強盛,追溯緣起於 19 世紀「明治維新」:就是 1860 年到 1880 年,日本本土進行的一連串「西化運動」。根據維基百科記載,在這段期間「薩、長、土、肥」四藩成立新政權,由這四雄藩改革成功支持的京都朝廷,得以有實力削減幕府勢力;在 1871 年前形成「幕藩並行」雙軌制。1868 年 1 月 3 日,明治天皇頒佈廢除幕府命令掀起內戰;但時代潮流民心思變,當年 5 月皇朝政府軍不血仞地讓幕府政治中心,「江戶」居民自動開起門戶;「江戶」就在現今的「東京千代區」。最後新政府在 1969 年 6 月「戊辰戰爭」,征服在現今北海道自立門戶的「蝦夷共和國」、舊幕府勢力,結束日本 600 多年封建制度、建立集權政府。1880 年後日本啟動新政經制度改革:一、以三權分立方式建立政治體制。二、統一國家財政,將各地債務集中管理。三、仿照歐美國家建立教育制度。四、推進工業生產。五、與列強展開談判,廢除日本對外不平等條約;1853 年黑船事件,美國海軍將領馬修培里,率領四艘艦隊配置強力火砲要求日本開國。日本與美國在 1854 年,簽訂「日美和親條約」、即「神奈川條約」。

而近代中國經濟崛起於 1989 年,但改革的思想轉變則起於 1978 到 1989 年。1978 年 12 月共產黨中央委員會中,鄧小平、胡耀邦與趙紫陽三人否定「階級鬥爭路線」,將思想轉入到對內改革、對外開放、準備進行現代化建設。1981 年華國鋒由中共黨中央與軍委會主席位置退下,兩職分別由胡耀邦與鄧小平接任。此後中共對內規畫經濟特區發展,對外於 1984 年 12 月與英國簽訂「中英宣言」;確定 1997 年 7 月 1 日,將香港主權交還於中國。1987 年中國再與葡萄牙簽訂「澳門主權協定」,雙方同意在 1999 年 12 月 20 日澳門主權歸還中國。維基百科記載,中國改革開放最驚險的轉折點,就是在 1989 年發生的「六四天安門事件」。該事件過後次年,中國一度被歐美發佈屬於武器禁輸國家。依據中共官方詮釋,六四事件是因為改革開放速度過快;中共希望沿著自己路線建立新中國,不是複製西方資本主義制度。但由於最高領導沒堅持路線;加上經濟情勢開始轉變、社會面臨通貨膨脹壓力。學生民主運動風起雲湧,幾個月內演變為全國都會區學生示威運動。這也之所以後來領導強調,所有經濟發展是硬道理,但穩定卻是壓倒一切。中國經濟改革開放於 1989 年六四事件,到 1991 年進入停頓狀態;胡耀邦過世與趙紫陽失勢後,江澤民與李鵬保守勢力抬頭。1992 年 1 到 2 月,鄧小平南巡視察上海、廣州、深圳與武昌,再次公開宣告堅持改革路線重啟活力。之後中國第 8 個 5 年經濟計劃、九五與十五等多順利進行。在執行三次五年經濟計畫後,2007 年中國 GDP 規模超過德國、2010 年則超過日本,成為僅次美國第二大經濟體。中國 GDP 成長率最快期間為:一、1993 到 1997 年年成長率 15.3%、14.1%、11.9%、10.9%、10.1%。二、再另外一波高峰為 2003 到 2008 年的年成長率 11.1%、10.6%、11.1%、12.5%、13.8%、11.5%。

叁、匯率升值要求是美國對新興崛起國家的基本策略!

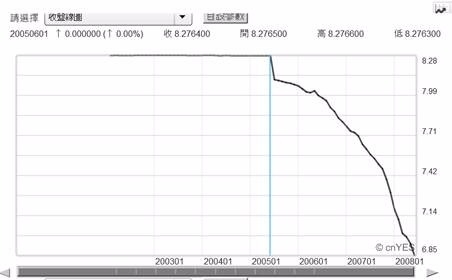

而就在第二波 GDP 成長率高峰期開始,2003 年國際工業國家開始要求中國要負擔國際經濟責任。現任日本央行總裁黑田東彥,在法國巴黎倡議以政治協商方式,要求人民幣升,以解決美國貿易逆差問題、及讓利其它新興國家;當然這也促使中國產業轉型升級。根據這項協議,2005 年 7 月 1 日起人行引導,人民幣兌換美元由 8.28 兌換 1 美元開始升值,持續一直到 2014 年 2 月停止;總計升值期間約 8 年多。但由日本過去相關歷史經驗判斷,這可能只是人民幣兌換美元匯率升值的上半場秀而已。這種政治協商後匯率操縱模式,與 1985 年 12 月廣場會議如出一轍。當時景氣達到高峰日本,也被美國、法國與西德等要求,以日圓升值方式讓利美國。1985 年 12 月廣場會議的長線效應,持續到 2012 年第四季才告終;日圓兌換美元大幅且長期升值,由 250 日圓兌換 1 美元、升值到 2012 年 1 月 76.16 日圓兌換 1 美元;總計日圓貨幣強勢期間約為 26 年。

中國 2003 年來貨幣與經濟發展,與「日本經濟奇蹟」邏輯雷同近似;在貨幣升值期間誘使國際熱錢湧入中國,境內資產價格不斷上揚。即使 2014 年 Fed 結束 QE 政策,2015 年 12 月發動升息循環,中國火熱房地產仍無法澆熄。以日本在廣場會議後日圓匯價發展經驗,檢視人民幣升值趨勢時將發現,目前匯改路程只走到一半;人民幣長期仍還會有升值歷程。但值得注意的是,當人民幣再由盤整進到第二長波段升值時,伴隨的是 GDP 成長幅度下滑,還有資產泡沫化結束、房地產價格全面下跌,與過去日本 1990 年後歷程一樣。目前短期可預見發展為,上週末 2017 年 4 月 14 日,美國商務部匯率調查報告確定後,人民幣貶值趨勢將暫告一段落。而 2017 年中 MSCI 新興市場指數,可能將中國 A 股近 169 檔股票納入成分股。MSCI 評價機構認為,以離岸人民幣 CNH 計價下,透過滬港通或是深港通途徑,中國股市直接被納入成份股機率升高。4 月 14 日美國匯率調查報告、及 5 月中北京一帶一路國際論壇,與 6 月 MSCI 的決議;再搭配上美國對敘利亞軍事行動,或是北韓核武議題談判等;其預期效應多可能是決定 A 股趨勢主要系統因素。而外資正式納入 MSCI 成份股預期效應,將推升或止貶人民幣匯率。

肆、結論:商務部與國會將以 301 條款要求開放農產與商品進口!

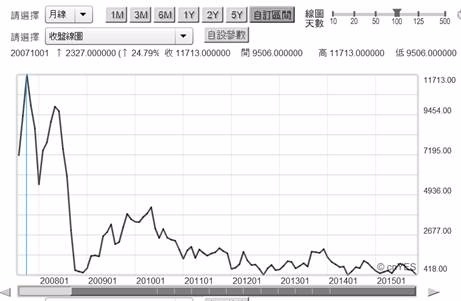

美國密西西比河流域 Mississippi River 是全球穀物生產最大中心,跨太平洋與大西洋、運輸穀物船種是「巴拿馬極限輪船」。巴拿馬極限輪運費指數是,全球商品市場景氣榮枯指標。目前巴拿馬極限輪 Paramax 指數才只有 1,427 點,與景氣高峰期時期指數 1,1713.00 點相距甚遠。預期美國近一步將要求中國開放農產品內需市場,如牛肉或是稻米、及農產品業等等進口。這與對待當時崛起日本、與對待現在韓國、台灣要求是如出一轍。對應美國這種要求最麻煩的是,全球國家目前最為弱勢產業就是農業;每個國家執政黨對該國農業多保護有加,開放農業是美國對農民最大照顧;但對其它國家,這種要求造成的內部壓力卻如排山倒海。唯美國要求日本要進口它農作物,這樣歷史勢必在對待中國身上重新再來。以波羅的海運費指數巴拿馬極限型運費,代表全球對美國密西西比河穀類運輸需求淡旺;為改善美國農民生活,美國政府勢必會以 301 條款、要求中國開放商品市場。

1974 年時美國為改善貿易逆差,美國會通過「美國綜合貿易法」第 301 到 310 條的定;要求美國貿易代表署,要在每年三月提報美國對全球各國貿易障礙報告。美國政府與國會相關單位,要依據這份報告在一個月內提 301 條款觀察名單。這份名單必需存查國會,美國商務部依據這份名單,要求與相關國家進行貿易談判;如果對手國不理會,則美國可逕行貿易制裁報復。301 條款共有三種,除了上述一般 301 法案外;而特別 301 條款,它是 1988 年修正、主要針對智慧財產權。還有超級 301 條款,則是針對會傷害美國勞工權益、與美國對手國對出口補貼獎勵。美國商務部認為,美國對外出口貿易惡化原因是因歐盟整合,與亞洲新興國家廉價勞動力崛起兩大變遷。但其實由關貿協定、轉變到 WTO、再到 TPP、最後多邊協議破局、各國競相簽訂 FTA。最後川普簽署 TPP 停止命令;這些過程便可以理解,美國在解決長期貿易逆差的無奈。歐盟整合使歐洲境內貨暢其流,而亞洲國家 Cost Down 的生產方式,加上匯率貶值提升價格競爭力,多使美國在強勢美元下長期背負貿易逆差。如美國對台灣要求菸酒進口,對日本要求汽車業市場開放等;而福特汽車股價目前只有 11 美元 / 股,這麼低股價勢必也想透過 301 條款取得市場。或許隨著產業科技化潮流日新月異,美國會再更新 301 條款;但無論如何必定要解決貿易逆差態度,是美國人民託付選票給任何一任總統任務!

(提醒:本文是為財金專業研究分享,非投資建議書;不為任何引用本文為行銷或投資損益背書。)