川普這傢伙似乎一天不搞事情,就會渾身不對勁……

5 月 9 日凌晨,川普宣布退出伊朗核協議,原油再創 3 年新高來到 71 元。這件事未來的發展,值得好好推敲……

當前的原油走勢看似無敵,EIA 公布的數值也無懈可擊,不過未來兩個月卻有不少潛伏的利空存在。此時並不是「順勢」看多的好時機!

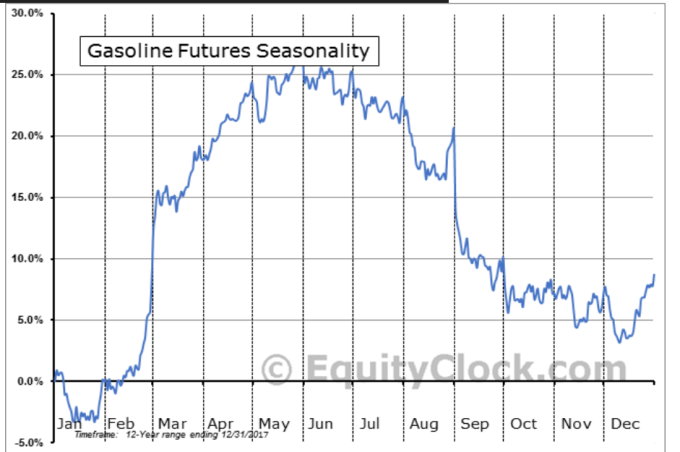

一、原油的週期性非常強烈,週期的多空影響力遠高於供需與突發事件!下圖是美國的汽油週期走勢圖,自從天然氣大量取代冬季北美供暖燃油需求以後,原油的週期逐漸向汽油靠攏。5 月與 6 月是週期高峰轉折的時間點,偏多的力量正在快速消退中。

二、從過去一年來川普的行為可以知道,川普並不是好戰份子,而是一個喜愛恐嚇勒索的無賴。不論是北韓事件、敘利亞事件、中國貿易戰進展,都是一開始無比強硬,之後再慢慢尋求妥協與利益交換。去年上任時炒最熱的墨西哥邊境築牆一事,今年一月還在提 10 年預算慢慢審。預估伊朗核協議問題,也不會立刻執行禁運制裁。因此對原油推升效果可能不大長久。

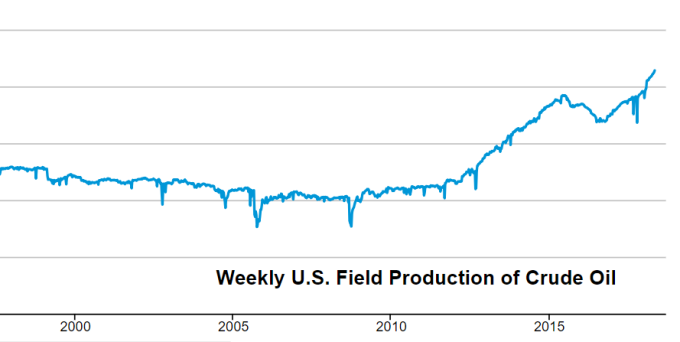

三、伊朗事件是有實質負作用的!當美國宣布退出協議隔天,沙烏地阿拉伯就表示願意增產彌補伊朗原油產量的缺口。這問題很大呀。OPEC 原本排定 6/20~6/21 在維也納開例會,將討論今年即將到期的減產協議是否延續。先前的減產協議能達成,是因為俄羅斯 (非 OPEC 成員國) 同意減產。如果 OPEC 國家增產,加上美國原油產量創新高 (下圖),聯合減產的默契應該會瓦解。這將會在未來一個月立即打壓油價。

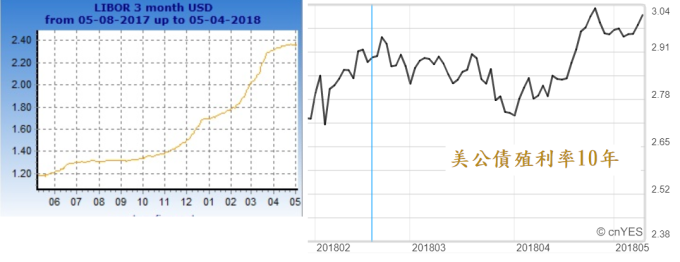

四、美國的升息與經濟展望正在出現裂痕!美國的 10 年期公債殖利率已升至 3%,但是 3 個月 Libor 漲勢卻放緩,兩者相互矛盾。這可能表示經濟的展望已經放緩了,但是短期通膨因油價而高漲。上月美國非農就業數據 + 16 萬,勉強恢復正常。但是應該因天氣好轉大幅增加的製造業與建築業就業卻相當普通。令人懷疑 Fed 加速縮表可能確實讓經濟放緩。

綜合評估,未來兩個月原油在 60~70 元震盪是比較可能的走法。如果先前持有能源基金的投資朋友們,近期應該是獲利了結的好時刻。

至於中美貿易戰的後續影響,等中國中央財經領導小組辦公室主任劉鶴下周訪美後,再做詳細評估吧。