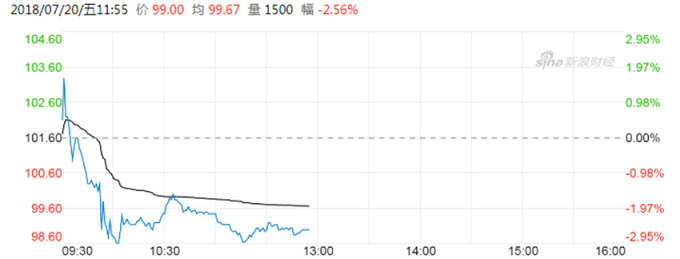

里昂月內再次下調瑞聲科技 (2018-HK) 目標價至港幣 100 元,評級降至「跑輸大市」,瑞聲科技今 (20) 日短暫開高後下滑,截至近午盤,報港幣 99 元,跌 2.559%。

里昂發表報告指出,根據調查,第二季 iPhone 音箱及接收器平均銷售單價下跌情況差過預期,按季跌約 10%,預期瑞聲科技受相關因素拖累,加上 iPhone 次季規模按季下跌約 25%,產能效益受損,毛利率有機會收窄至約 36%。

該行早前預期 Android 手機需求可抵銷 iPhone 的弱勢,估計動圈業務方面的收入可增長 7%,不過現時則預期會下跌 2%。

里昂將瑞聲科技 2018 至 2020 年盈利預測分別下調 8%、7% 及 6%,評級由「跑贏大市」降至「跑輸大市」,目標價由港幣 120 元降至港幣 100 元。

該行的調查也顯示,預期新 iPhone 升級有限,故其聲學部件供應商下半年在平均銷售單價上或受壓。由於配置相近,加上有 iPhone 8 及 iPhone X 等的設計及生產經驗,該行相信瑞聲的競爭對手或可更快攤薄公司的市場份額。

里昂現時預期公司次季收入將同比跌 4%,按季則跌 9%,而 2018 財年收入則預期同比升 10%。 市場現時仍預期公司次季收入可同比增長 11%,全年則預期增長 19%,不過該行相信公司仍面對下行風險。

早前野村分析師預料,瑞聲今年全年銷售收入及純利增長預測,分別調低 6 個百分點及 13 個百分點,主要考慮到 iPhone 聲學及觸控產品的競爭加劇,降低瑞聲產品市占率及部件利潤,而無線射頻及光學業務增速較預期慢,拖低相關銷售貢獻.野村降瑞聲評級至「中性」,目標價由港幣 141 元下調至港幣 118 元。