外資看好嘉聯益成長動能 重申「買進」目標價79元

鉅亨網記者張欽發 台北

軟板廠嘉聯益 (6153-TW) 第 2 季稅後純益 1.14 億元,每股純益 0.29 元,毛利率 16% 也優於預期,歐系外資看好嘉聯益 8 月起對蘋果 iPnoe 的 LCP 軟板天線出貨,最新報告為重申「買進」,目標價為 79 元,是下半年以來外資給予嘉聯益的 12 個月最高目標價。

嘉聯益昨日公布第 2 季財報,營收 31.57 億元,毛利率 16%,稅後純益為 1.14 億元,每股純益 0.29 元,第 2 季毛利率 16%,也優於歐系外資原估的 15% 水準。

歐系外資預估,嘉聯益的 LCP 軟板天線自 8 月起開始出貨蘋果 iPnoe ,預估嘉聯益 2018 年全年營收 198 億元,稅後純益 17.46 億元,每股純益 4.78 元,明年並將成長到 7.13 元,重申「買進」評等,目標為 79 元。

歐系外資評估,嘉聯益的 LCP 軟板天線生產良率達 80%,將在下半年業績中發揮極大效益,目前在蘋果 LCP 軟板天線市占率 30%,仍有極大成長空間。

嘉聯益上半年營收 61.19 億元,稅後純益 1.49 億元,每股純益為 0.4 元。

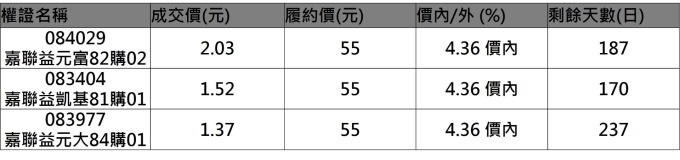

若投資人看好其後市,有意透過認購權證,以較低廉的成本參與布局,可選擇到期天數 90 天以上,在外流通比例小於 80%,價內外 15% 的標的,例如:嘉聯益元富 82 購 02(084029-TW)、嘉聯益凱基 81 購 01( 083404-TW)、嘉聯益元大 84 購 01( 083977-TW)。