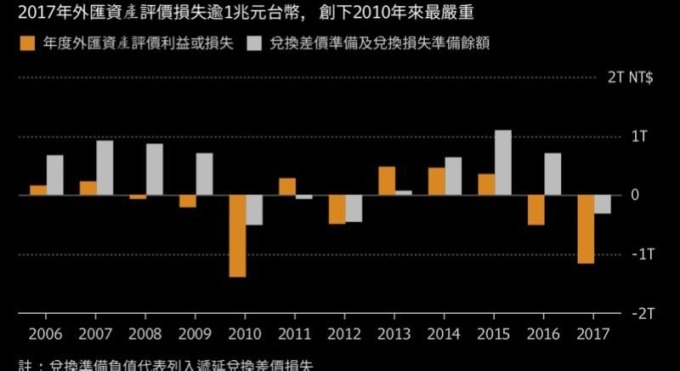

《彭博》報導,台幣兌美元於 2017 年升值了 7.53%,創下 30 年來最大升幅,不僅重創台灣許多手持外幣資產的金融業者,甚至台灣央行也是受傷慘重,雖然去年台幣出現大幅升值,導致台灣央行承受匯兌損失高達 1 兆台幣,但新任台灣央行新總裁楊金龍定調,年度央行盈餘將仍維持在新台幣 1800 億元不變。

據審計部審核報告指出,2017 年台灣央行外匯資產評價損失高達 1 兆 1563 億元台幣,創下 2010 年來最嚴重匯損,據了解,這已使得央行累積的匯兌準備金已耗盡之外,央行更提列了新台幣 3502 億元的遞延損失,待未來匯兌準備金回升再予以對沖。

具備超然獨立地位、但仍有盈餘壓力的台灣央行每年會在盈餘裡撥出一筆「兌換損失準備」,做為未來沖抵匯損用之用,而依行政院規定目前約相當於一年以提列外匯資產的 1% 為上限。

在匯兌準備金機制的調節下,台灣央行去年淨利仍達新台幣 2254 億元,與前年幾乎持平,而從此淨利金額來看,台灣央行新任總裁楊金龍將得以延續前任央行總裁彭淮南的戰績,將連續八年固定上繳 1800 億元盈餘給國庫。

台灣金融研訓院榮譽顧問、前台灣央行副總裁許嘉棟指出,台幣升或貶有各種原因,要有健全的財務就要有這種準備帳戶的作法。長期來看台幣有起有伏,匯兌利得或損失可以藉此平衡掉,去年留下的遞延損失,在未來有盈餘提存或是再有貶值時就可回沖。

許嘉棟進一步表示,任何一個有大量外匯存底的國家,當本國貨幣升值時就會有兌換損失,若立法院或行政院要求更多盈餘時,便可能影響到央行態度希望匯率走貶。

許嘉棟說道:「政府不應該給太高的盈餘繳庫目標,當然,如果央行的投資報酬率可以更高的話也更好。

受美壓力.. 台幣「拉尾盤」已大幅減少

由於美國施壓,台灣央行在彭淮南任內最後幾年已大幅減少干預匯市,加上外資大舉匯入,台幣兌美元繼 2016 年大漲 2% 後,去年再大漲近 8%,使得匯兌準備金在彭淮南卸任前見底,而這也意味著楊金龍需在「前帳未清」的情況下,需打造自己執掌央行的經營業績。

台灣央行也對此回應表示,台灣央行依規定每年都提存兌換損失準備,以應因匯率變動風險,同時央行目前法定公積仍有新台幣 8000 多億元,再加上手持的黃金如以市價評價,仍有未實現利益新台幣 3000 多億元,顯示台灣央行財務非常健全。

2010 年,台灣央行同樣由於台幣大幅升值,當年匯損金額即高達新台幣 1.38 兆元,前一年準備金餘額約新台幣 7187 億元,當年增提的兌換損失準備則為新台幣 1629 億元,悉數沖銷完畢,還另列遞延兌換差價損失 5015 億元;之後 2012 年又出現近 4900 億元匯損,準備金池子到了 2013 年才回補轉正。

2010 年也是台灣匯市「拉尾盤」最顯著的一年,據台北外匯經紀公司數據顯示,台幣兌美元在當年最後一天收報 30.36 元台幣,較收盤前 30 分鐘的 29.152 元大幅走貶。不過,據央行的書面回覆,當年認列外幣資產的決算結帳折算匯率為 29.5 元;2017 年度則是採用 29.846 元,貼近台北外匯收盤價 29.848 元。

央行獨立性 VS 盈餘目標存在衝突?

一國央行是具有超然獨立地位,而台灣央行會不會為了追求盈餘目標,進而影響貨幣與外匯政策的制定?這一直是個爭議話題。

台灣央行也一再澄清,不會為了達成盈餘而操作利率與匯率,台灣央行也強調,盈餘繳庫不是央行經營目標,政府財政收入最好依賴稅收;但在行政院已通過的 2019 年度中央政府總預算裡,央行依舊編列 1801 億元新台幣的繳庫預算,佔明年度歲入的 9.1%。

元大投顧首席分析師陳森林表示:「今年台幣走貶,央行準備金應該有回升。」「而且目前在美國升息、台灣不動的大環境下,美台利差仍大,央行躺著就會賺,盈餘繳庫目標對於貨幣政策不會有什麼影響。」陳森林預估台灣最快明年 9 月才會升息,故明年利差可望繼續擴大。

央行也會有政治問題?

事實上盈餘繳庫在全球央行間是常見之舉,以美國聯準會 (Fed) 為例,Fed 去年即繳回 806 億美元給美國財政部,前年為 915 億美元;瑞士央行去年獲利上繳聯邦與地方政府共 20 億瑞郎。

在為台灣維持相對低而穩定的通膨之餘,在彭淮南的 20 年總裁任內,台灣央行分紅平均每年約佔中央政府歲入的 10%,最高紀錄是 2009 年上繳新台幣 2380 億元,經常是僅次於台灣財政部稅收的第二大歲入來源。

對於這樣比重是否過高,惠譽主權評級董事 Andrew Fennell 對此分析道:「歸根究底,盈餘繳庫的比重是一個政治問題,只要央行可以維持穩健的資產負債表,就不會影響到台灣的主權評等。」

Fennell 指出,台灣央行的獲利主要來自於大量外匯存底的利息收入,而且可能是由台灣經濟所擁有的大量外部淨債權所必然衍生而來,在惠譽對台灣主權評等的檢視裡,公共財政這一項目為中性。

惠譽此前曾在 2016 年底將台灣評等上調至 AA-/ 穩定,主要便是由於政府承諾穩健的財政管理,而且近年來成功逐步降低債務負擔,而根據台灣財政部國庫署數據顯示,目前中央政府 1 年以上公共債務未償餘額占前 3 年度 GDP 平均數約為 32.5%。