〈鉅亨主筆室〉慎防空頭最狠一招??

壹、前言

企業之間的股價,為何會因為總經濟背景、實力、與發展循環方向不同;產業差異與企業之間競爭力也有所不同,因此很難掌握其長期發展。股價評估運用「市價淨值比」、或是「本益比」等去評價的機遇也不同。如果再從台股集中與未上市櫃買市場,則又發現同樣是小型股,但是「規模效應」(Size Effect) 也不同。有些不賺錢的小型股,獲得市場多頭垂青,股價早已經高高掛天邊;有些卻沉溺於票面金額 10 元 / 股下;被空頭長期圍困。還有檢視財務報表會發現,有些負債比相對高公司,因為它運用槓桿的能力很強,因此股價也高於同業很多。這家公司到底值多少錢?多已不是股利折現模式、或是 CAPM、或是三因子、四因子與多因子模型所能定奪。而且有時在學術上驗證是屬靜態,但股價現實變遷、一直持續在動態進行。為使學術驗證對假說與理論更豐富,學者還把間斷性的搓合成交價格,假設還是連續沒間斷;這才會有利於運用微分與差分方程、還有隨機過程、甚至數理統計量推導出一些新的假說。其實最讓人頭痛評價的還有那些周轉率、或是資券比很高的股價,更是顛覆這些以「迴歸方程式模型」建立的評價模型。這些股價時間序列搞出來的「迴歸模型」,其「殘差項」數值多是偏高;模型的判定係數「R 平方數」也偏低。尤其是被交易所認定異常,成為監視制度下標的股票必然如此。由以上敘述檢視股票中芸芸眾生,所有公司股價真是讓人錯亂;真不知道巴菲特這幾十年來,是如何過日的?無書勝有書?反正現金存股市、投資當儲蓄就對?

貳、現在是有效需求修正過度後、「均數復歸行情」告一段落了?

2008 年房地產泡沫破裂,經濟景氣由高檔回跌後,美國、歐洲、日本與英國等,全球各國多實施寬鬆貨幣政策;推出多次 QE、負數存款準備率、負利率等權衡寬鬆貨幣政策。這使實體經濟恢復繁榮,而且帶動企業股價上揚、拉高美國 GDP 顯著。2015 年底開始 Fed 開始進行升息、並於 2017 年在 FOMC 利率達 2%,以反向 QE 公開市場操作,進行緊縮回收貨幣政策。站在偏空立場,可見到美股最重要指數,道瓊與 S&P500 多是在 2017 年底,Fed 收縮資產負債表後;2018 年 1 月起由歷史性的高檔往下大跌。但是在此之後卻又反反覆覆,到目前約近 9 個月時間後;這些股價指數多沒有走進空頭圈套。表面趨勢上存在繼續創新高的機率大於下跌,這是以「弱式效率市場假說」概觀;就是以過去資料說明與預測未來。但是未來將會如何?需要運用「強式效率市場假說」判斷。以 2011 年到 2015 年為平台分水嶺;在 2011 年前油價與金價是上揚。而這兩價油價或是金價,它們由歷史高檔要下來之前,多至少在高檔區混了兩三年;直到多頭江郎才盡,2015 年後才彈盡援絕、棄械投降。最大新興經濟體中國大陸,2013 年起祭出首次「供給側改革」,2015 年爆發地方債、企業不良債權系統風險;2016 年初起全球股市,對長期有效需求可能不足展開首次「均數復歸」修正。

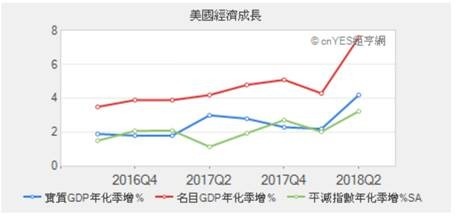

股價跟甚麼指標最相關?當然是 GDP 規模成長、如景氣領先指標與企業資本支出、消費信心指數等等。若是從實體經濟學觀點,檢視美國總體經濟各項量化指標。多頭應該擔心的是,在 2018 年第二季、美國實質 GDP 季成長率衝到 4.1% 以上;這是否是歷史最高峰?若以名目 GDP 計算那更可怕,GDP 數值達到近 8%;這會不會是實體經濟到頂熱現象?這也難怪在第一季,CPI 年增率超過 2% 以上,經濟學家對高通膨擔憂甚囂塵上。這次與 2008 年金融風暴之前最大的不同是,這一次的繁榮下保值性的金價,卻不復再現多頭攻勢;嚴格而言金價是下跌的。這是 2008 年與 2018 年前後,投資所仰賴最大不同的背景。由保值的量化指標檢視,2008 年之前的致富標的是要靠,2003 年時投資房地產;2018 年之後就得靠科技股票了。這種結構轉變應該穿插輪替,從 1994 年網路革命至今多次多空循環變化;由此可見到實體經濟,或是基層效用的企業、滿足基本食、衣、住、行企業,與科技產業輪流擔綱股市的主流類股。

當 5G 成型之後,傳統效用多因為「物聯網」而增或變遷價值,例如上班族常用的停車場便是一例。收費的除以「悠遊卡」支付外,現在慢慢可使用「支付通」;而進出場大多是用掃描感應系統。人類基本效用仍然需要,有了「物聯網」之後不是就不用吃飯?三餐還是得吃。外出還是得搭、或開車;但車子或許就變成無人駕駛?從遠古以來從來人類就是要吃;而且講難聽一點、現在是壽命延長很多,否則還是無法避免死亡。生活慣性與幾百年前一致,但因為工具增加;因此讓人對未來的憧憬無限,但改變是緩慢漸進的。5G 所帶來的「物聯網革命」,也是一步一腳印。

肆、結論:當人民幣匯率無可避免看到 7 字頭時??

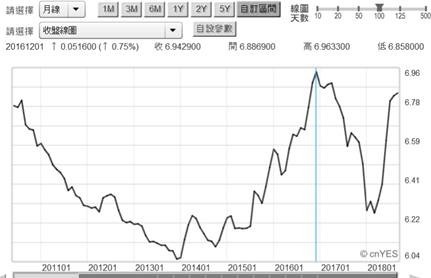

2008 年與 2018 年前後,貨幣市場最大的不同;就是債券價格下跌。2008 年前債券價格下跌,是因為景氣繁榮、投資房地產與科技產業多元需求,因此拉高貨幣市場均衡利率。而 2018 年殖利率上揚,是因為 Fed 在貨幣供給面方面,已經開始收縮資產負債表。前者我們所見到的是,有效需求不斷增強;而後者是供給面正在退場。是否應該將資金的供給退場,詮釋為均衡利率必將上揚?尤其是美元指數,這次 2018 年美元初段揚昇,就已被認定強勢釀災;此次新興市場的資產價格衰敗,是發生在「資本資產」,就是債券與股票。在土耳其、阿根廷見到匯率與股價下跌;香港就是亞洲金融中心,只見到股市與人民幣離岸匯率大跌。就中國而言,它本身是一個資本管制國家,因此對美元資金緊縮效果,應該反應的是深圳與上海股市、與離岸人民幣匯價。對一個半封閉、或是半開放的經濟體,無法完全阻隔外部因素影響;人民幣匯率一向以離岸價為領先。2015 年 6 月上證股價指數由 5,178.19 點大跌後,至今未見再攻 3,700 點。2015 年中國再推動第二次供給側改革,上證股價指數已無法像之前的強勢反彈;從 2018 年 1 月起出現進一步的空頭。這一次股市空頭伴隨人民幣貶值,一路貶到 2018 年 8 月 15 日、觸及 6.934 兌換 1 美元。

以中國國務院政策操作檢視,2015 年爆出債務危機之後,中國以各種債務清理的措施;例如將地方債吸收為國債、並且嚴懲地方官員。及成立多家資產管理公司、收購地方政府不良債權。2017 年中共 19 大會議後,中共政治局已無法忍受不良債權充斥、地方債持續橫行、供給側改革速度緩。自 2018 年 4 月開始降低存款準備率 1% 後,人民銀行持續大寬鬆步曲持續至今未停。第二次供給側改革、房地產泡沫、不良債權清理速度不過快、及面對美國貿易保護措施,至少是這四個因素迫使人民銀行,不得不以極端權衡寬鬆政策,防範系統性風險。而這些極度寬鬆,在開放式的 IS-LM-BP 模型中,推估的是未來會以匯率貶值,解除該經濟體所面對衰退風險。如果上證指數此次無法守在 2,687.98 點之上,則人民幣匯率再度回貶趨勢下,終將見到 7 字頭;這將會造成新興市場系統股災?人民幣匯價是否可以守穩 6 字頭,其關鍵在於人行是否被預期、或是在這期間突然再祭出寬鬆;這風險不在於川普關稅戰爭是否再出手,是中國自己內部問題嚴肅。較為樂觀的判斷是,就在 6.8 到 6.9 之間平穩盤整;這會使所有新興市場鬆一口氣;但若擊破 7 發生系統風險機率增高。中國大陸自己的經濟問題有多嚴肅?只能由很多國際級企業,2018 年以來的股價僅見;總體經濟問題未來演變,只有唯內部人是問了。

(提醒:本文是為財金專業研究分享,全文非投資建議書;個股只為說明用、絕無多空立場;不為任何引用本文為行銷或投資損益背書。)