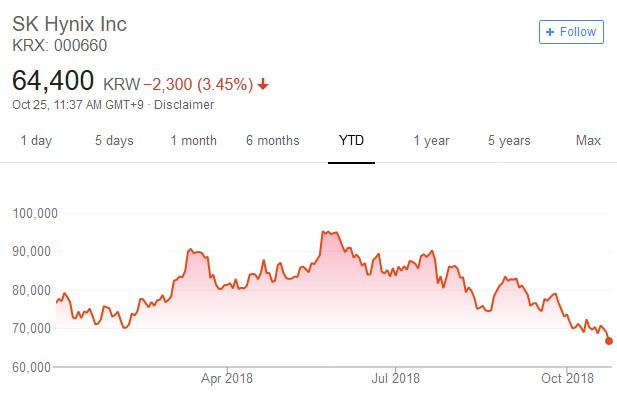

全球第 2 大記憶體晶片大廠 SK 海力士週四 (25 日) 公布第 3 季財報,儘管晶片價格疲弱,該公司仍繳出創新高營業利潤,主要受益於行動設備的季節性增長,以及強勁的伺服器需求。

SK 海力士 (0660-KR) 第 3 季營業利潤年增 73% 至 6.47 兆韓元 (約 57 億美元),優於分析師預期的 6.31 兆韓元。銷售額年增 41%,創下 11.4 兆韓元的歷史新高,淨利則為 4.69 兆韓元,年增 53.6%。

該公司表示,儘管 NAND 快閃記憶體的平均售價下滑,以及 DRAM 價格增長緩慢,但中國客戶對於高密度 (high-density) 晶片的需求,有望抵銷售價不佳的負面影響。

第 3 季,由於強勁的季節性行動產品需求,DRAM 出貨量年增 5%。在此期間,平均銷售價格 (ASP) 上漲了 1%。NAND 快閃記憶體方面,出貨量年增 19%,主要由於 SSD 控制晶片銷售增加,佔整體 NAND 快閃記憶體 20%,需求主要來自企業戶,但 ASP 下跌 10%。

對於 DRAM 市場預測,SK 海力士指出,由於全球貿易緊張局勢加劇,供應短缺問題有所緩解,將會出現不確定因素,但市場對高功率晶片的需求穩健。Taurus Investment & Securities 的分析師 Lee Wang-jin 預測,第 4 季 DRAM 價格可能會下跌約 5%。

NAND 快閃記憶體部分,由於晶片製造商累積庫存,預計 ASP 暫時會下跌,但對高功率晶片的需求將持續增長。Lee Wang-jin 預測,第 4 季 NAND 快閃記憶體價格可能會下滑約 9%。

由於 DRAM 價格與 NAND 快閃記憶體價格一同走低,KB 投資證券公司預測 SK 海力士第 4 季營業利潤將較疲弱,預估值為 5.9 兆韓元。

SK 海力士表示將持續開發新製成,並在年底前完成第 2 代 10 奈米製程開發,該公司同時計畫擴建現有工廠。