三鏡頭時代崛起,四鏡頭時代起步,加再上手機拍照朝向單眼相機功能前進,4800 萬像素今年開始加速滲透至手機市場,鏡頭規格與技術不斷升級之下,CIS 晶片需求前景看好。

現今圖像感測器分為 CCD 感測器、CIS 感測器兩大類別,CCD 感測器主要應用於單眼相機、工業應用等領域。CIS 感測器因為體積更小、成本更低等優勢,廣泛的應用於手機、汽車、安防、醫療等產業。

一般鏡頭分為三大核心零組件,即 CIS 晶片、光學鏡頭、音圈馬達。而 CIS 晶片是鏡頭產品價值比重最高的關鍵零組件,根據 TrendForce 的統計,CIS 晶片在手機鏡頭模組中價值比重約 5 成。

而 CIS 晶片作為鏡頭產品的核心晶片,決定鏡頭的成像品質。因此在手機鏡頭朝向高像素發展下,CIS 晶片地位更顯得重要。

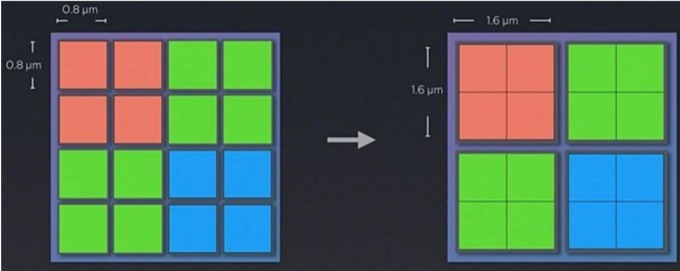

目前 4800 萬像素的高解析鏡頭開始加速滲透至智慧手機市場。4800 萬像素鏡頭有兩種工作模式,一是在光線條件較差情況下,4 個小像素點合成為一個 1.6 微米的大像素點,並輸出 1200 萬像素的高品質圖像。

至於在光線條件較好的情況下,4800 萬像素鏡頭可輸出 4800 萬像素的高分辨率圖像。

現今 4800 萬像素 CIS 晶片全球只有三家廠商具備量產能力,分別是 SONY、三星及韋爾收購的豪威科技。SONY 及豪威的 4800 萬像素具有硬體直出圖像的能力。

由於三星的 GM1 不具備硬體直出 4800 萬像素圖像的能力,因此相較於 SONY 及豪威產品性能略差。

而 4800 萬像素鏡頭已開始在中高階市場取代傳統的 2000 萬 / 2400 萬鏡頭,同時慢慢向中低階手機市場滲透。

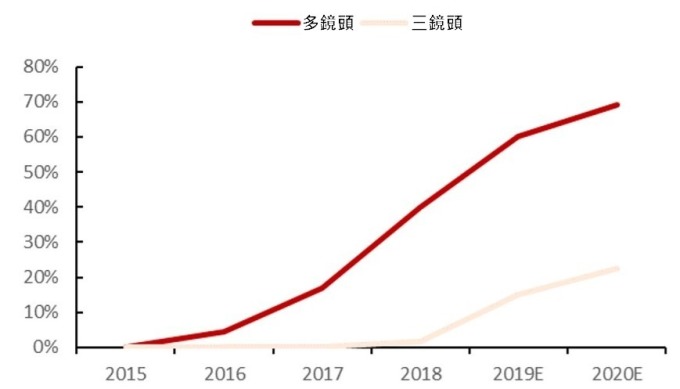

除了鏡頭像素大升級外,另一個重點就是三鏡頭開始普及。今年三星、LG、華為、小米、Oppo、Vivo 均推出後置三鏡頭手機,而蘋果今年也有很高的機率推出三鏡頭新機。

三鏡頭發展有機會複製雙鏡頭快速滲透的過程。雙鏡頭自 2016 年開始滲透以 來,經過 3 年時間已在中低階手機全面普及。

IDC 預估三鏡頭在 2019 年滲透率將達到 15%,而今年三鏡頭手機出貨量可達到 2.3 億支。

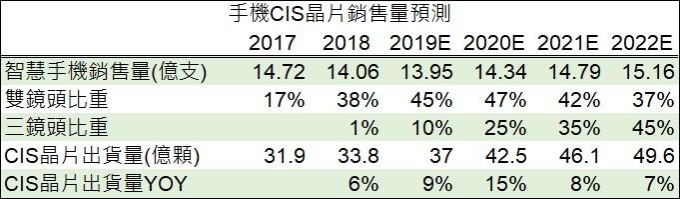

三鏡頭推動 CIS 晶片用量大幅增加。隨著三鏡頭的普及,單個模組的 CIS 晶片用量達到 3 顆,相比雙鏡頭 CIS 晶片用量增加 50%。

隨著三鏡頭的普及,手機應用 CIS 晶片需求在 2019 年開始加速成長,預計到 2022 年,全球智慧手機 CIS 晶片需求量在 50 億顆,與 2018 年相比成長 47%。

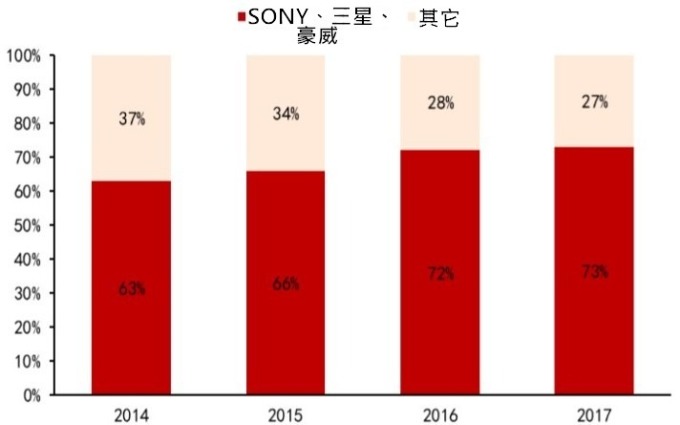

CIS 晶片產業競爭格局呈現三強鼎立,SONY、三星、豪威三家廠商佔據整個產業,根據 YOLE 最新報告指出,這三家合計市占高達 73%。

其中,SONY 引領產業革新,佔據全球 CIS 市場規模四成比重。此外,SONY 也是蘋果手機鏡頭晶片唯一供應商。而豪威主要聚焦於中階市場,市占率排名產業第三。

CIS 晶片下游最主要的需求來自於手機,以 2017 年數據來看,手機應用產值占 CIS 晶片整體產值約 68%。其次則是消費類應用、電腦、汽車及安防,比重分別為 8%、9%、5% 及 6%。

由於三鏡頭即將成為智慧手機主流配置,隨著三星推出四鏡頭手機,可以想見四鏡頭、五鏡頭的時代已不再遙遠。

面對多鏡頭的明確趨勢,CIS 晶片大廠紛紛啟動擴產計畫。2018 年,行業龍頭 SONY 對 CIS 晶片資本支出翻倍增長,反應出未來 CIS 晶片商機的潛力。