5G時代 PCB大爆發

貿易戰帶來的陰霾壟罩全球,手機銷售成長停滯,並且智慧手機又到了 4G 末期,換機潮不旺,2019 年全球 PCB 預估微幅衰退 1.7%。明年受惠於 5G 技術實裝,大量周邊產品將應運而生,對高頻高速產品的應用也將大幅增加,預估全球 PCB 產業將迎來 3%的成長,主要推力將來自 HDI 板、載板及軟板。

萬寶週刊陳子榕分析師指出,回顧今年,PCB 族群包括 CCL、ABF 及 HDI 等類股,因為對 5G 爆發的預期,使得股價已經領先大漲一波。2020 年蘋果要推出第一支 5G iPhone,預計銷量有望登頂,而為了應對爆炸式的需求,蘋果必然會提前拉貨,準備相關的零組件。

全球 5G 智慧型手機也將進入成長爆發期,帶動如 SLP、天線軟板及 AiP(亳米波天線模組) 等規格升級及應用增加,並成為市場追逐焦點。

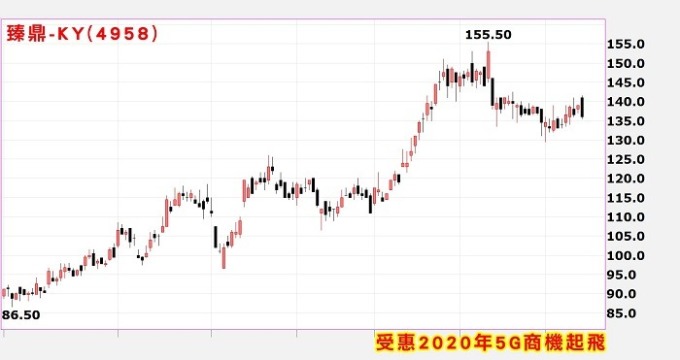

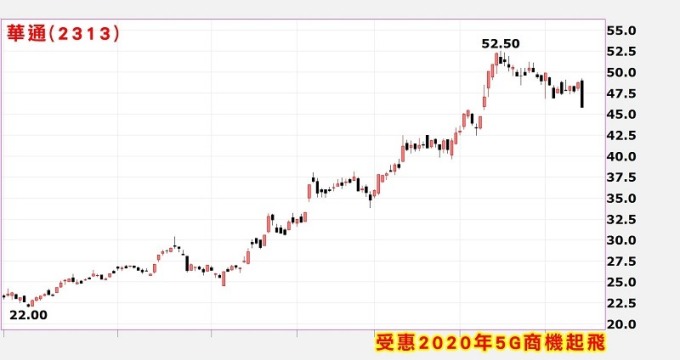

因此 SLP(含高階 HDI 板)、軟板及 BT 載板等個股,如欣興 (3037-TW)、華通(2313-TW)、臻鼎 KY(4958-TW)、台郡(6269-TW) 及景碩 (3189-TW) 等,雖然目前到 2020 年第一季基本面沒有什麼亮點,但是淡季卻是低檔布局的好時機,等待後續 5G 手機的發酵。

蘋果明年下半年推出的 5G iPhone 非常重要,因應 5G 功能需求,SLP 主板設計面積將略為放大,或是將線寬線距將一步微縮至 25/30um,估計單位產值至少提升 10~15%,這將會帶動新一波 3~4 年升級循環的需求。

包括蘋果的 AirPods Pro 用的 SiP 封裝、接下來天線發展趨勢的 AiP 封裝,以及 5G 手機,都會用到 BT 載板,對於景碩這樣生產 BT 載板的廠商而言是一大利多。而景碩在 DRAM 載板出貨看佳、美系大廠 5G 晶片載板拉貨續強、美系繪圖晶片大廠 GPU 載板出貨穩健,今年第四季業績可望轉為小幅成長,單季獲利轉盈;而預估 2020 年第一季業績持續穩定,全年轉盈、業績可望拚新高。

欣興第四季受惠於中國大陸網通設備廠商訂單持續強勁,ABF 載板稼動率仍接近滿載,至於其他應用訂單則逐步進入傳統淡季,蘋果 11 月手機板訂單維持高檔,預期 12 月下滑,電腦、消費產品、軟板等訂單逐漸轉淡,但因明年農曆春節較早,部分訂單將提前出籠,12 月營收下滑相對有限。

展望後市,欣興明年上半年 ABF 載板及中高階 HDI 稼動率維持滿載,淡季不淡,透過產品組合和良率來提升獲利率,下半年再靠 5G iPhone 三級跳。股價近期雖然投信結帳,股價在季線、半年線之間整理,但 44 元以下可能會是下波多頭的買點。

華通 HDI 和軟硬複合板兩大產品線稼動率也超過 90%,產能吃緊狀況持續到 2020 年,重慶二廠 2021 年就位,受惠於蘋果與華為等陸資品牌手機廠需求強勁,前三季 EPS 2 元優於預期,股價高檔整理,近期投信也調節,但 5G 手機改變 HDI 板製程的趨勢持續,股價完成 18 年大底,長線看好。

更多萬寶週刊陳子榕分析師觀點 點我看更多

陳子榕 LINE 粉絲團搜尋 ID【@marbo777】

本公司與所推介分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險