新冠肺炎正在全球蔓延當中,歐美等國家目前仍與病毒對抗當中,由於各大國家祭出禁足令,使消費市場因此受到衝擊,但 PC、伺服器及雲端等市場反倒逆勢成長,原因就在於居家辦公、教學需求增加。

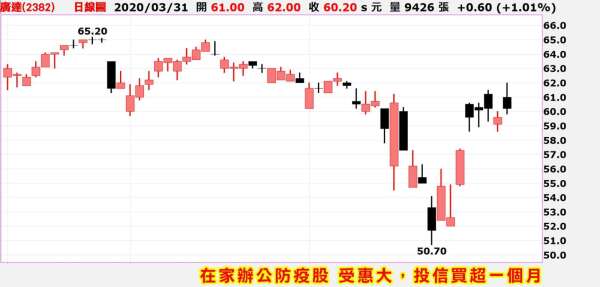

廣達 (2382-TW) 雲端伺服器業務今年預計持續雙位數成長,筆記型電腦銷量也因為居家需求而激增。廣達去年第四季雖然有 10 億元業外匯損,但因雲與端兩大產品出貨表現不錯,加上營收達到一定規模,而且客戶與產品組合與競爭對手不太一樣,使去年第四季獲利表現不俗。

廣達 3 月底公布 2019 年稅後純益達到 159.43 億元,年增 5.5%,是 2016 年以來的新高,EPS 達 4.14 元,優於 2018 年的 3.92 元;廣達擬配發現金股利 3.7 元,盈餘配發率 89%,結合目前 61.3 元的股價,殖利率接近 6.4%。

萬寶週刊陳子榕分析師指出,疫情持續延燒下,持續發燒的還有宅經濟。

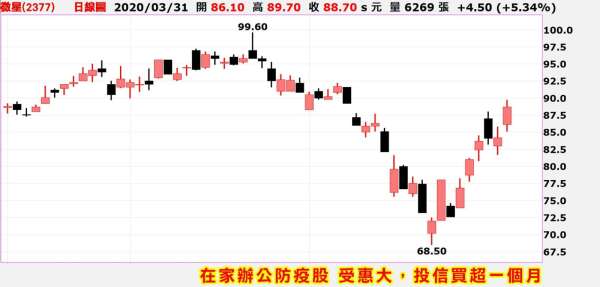

電子競技市場近年來不斷成長,其中,微星 (2377-TW) 是台灣最具代表性的電競品牌之一,產品包括並不限於電腦、滑鼠、鍵盤和其他電競相關產品。微星也積極推出新產品,新發的創作者筆電以佔整體出貨量的 2 成,未來佔比很可能比電競筆電更高。

微星在 2018 年開始布局創作者市場,按照內部規劃,電競產品將從創作者系列獨立出來,瞄準內容商機,未來將再進一步搶攻高階商務市場,2018 年創作者占比僅達 10%,去年已成長至 15~20%,近期更在疫情帶動下,相關產品賣到缺貨;預估創作者筆電成長快速已達到整體出貨量的 20%,將使得上半年毛利率回到正常水準,預計今年毛利表現將有所改善。微星於 3 月 29 日公布去年財報,全年合併營收 1,205 億元,年增 1.7%,稅後純益 55.87 億元,EPS 達 6.61 元。

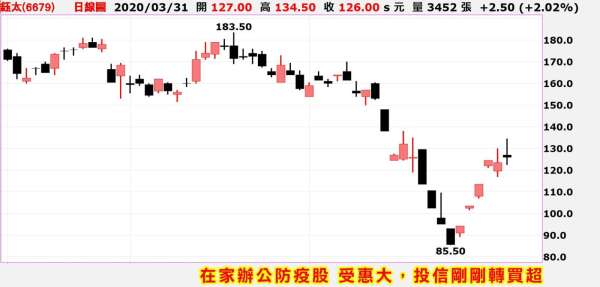

受惠於疫情的還有麥克風廠鈺太 (6679-TW),鈺太的 MEMS 麥克風 NB 應用,去年全球市占率約 3 成,今年要挑戰 4 成目標,即使目前有新冠肺炎疫情影響,但訂單仍持續增加。其中,除美系與台系大廠訂單,陸系大廠訂單亦從去年第三季末開始出貨,估計將持續放量,有機會於今年第二季躍居為最大的 NB 客戶,而第三季預期還有另外的美系與陸系廠商訂單將放量。

鈺太的數位 MEMS 麥克風 (D-MIC) 產品線去年出貨量約達 9,000 萬顆,其中絕大多數供應 NB 應用。今年 D-MIC 相關出貨量有機會達 1.2 億顆以上,至少能成長 3 成;去年鈺太 NB 應用占整體業績比重約為 5 成,今年有機會成長至 6 成。鈺太今年繼續衝刺在 NB 應用的市占率,由於新冠肺炎疫情延燒,導致在家工作的需求增加,估計鈺太今年全年業績有機會成長 2 成以上,約 17~18 億元,再創歷史新高,全年 EPS 有望達 7~8 元的水準。

立即免費加入陳子榕粉絲團,可獲得更多資訊分享

戰情中心陳子榕 FB 社團

https://www.facebook.com/groups/marbo777/

戰情中心陳子榕 telegram 粉絲團

https://t.me/marbo777

戰情中心陳子榕 LINE 粉絲團

https://line.me/ti/p/@marbo777

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險