壹、前言

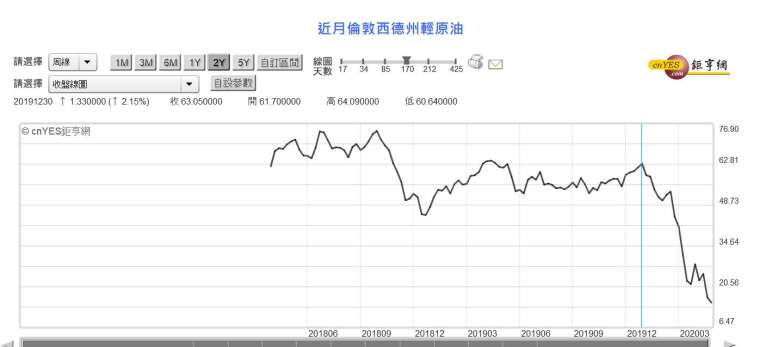

Fed 無限量 QE 將再度啟動長期多頭行情?為何石油會出現負數價格?主要是因為買方的庫存,超過正常與備用庫存量太多,因此與賣方一同加入賣方行列中。這不僅也失去需求數量,連帶的也將需求曲線挪向賣方,供給曲線迅速被壓扁。2020 年 4 月 20 日紐約期貨市場、輕原油價格轉為負數;這種價格為負的窘境,代表在石油需求面嚴重失落。原來的買家在三個月、或半年前所鎖定的合約價格、也就是期貨價格多已經偏高。因此當下現貨或期貨價格,向下反轉成為長期趨勢之後,需求面原本的這些合約單預定庫存數量,會先被以停損思考拋售掉一部份,對庫存進行試探性停損;因為現貨市場價格已經夠便宜了。這種供給或需求倒向一面,被經濟學稱為「嚴重失衡」(Series Disequilibrium)。此時造市者要出面引導恢復正常交易秩序,不能任由這種趨勢長期發展。也就是 OPEC 與俄羅斯、美國多要出面購油或減產;政府的責任是管理及讓市場買賣交易正常。這也是美國監管會在股市交易中,設計了所謂「熔斷機制」的精神所在,它不僅是要在下跌到匪夷所思之際,要投資者多暫停腳步,暫時停下恐慌去思考真正長期的未來,也要求暫停交易、留下冷卻的時間。

貳、恐慌性下跌是通貨緊縮的源頭!

在系統性風險發生之際,市場直接投資人會暫時喪失理性,成為 Noise Traders,噪音交易者;因為他們多沒有長期投資的實力與打算、一看到大利空就跟隨賣出。這一次商品市場出現恐慌性賣壓,是來自於 COVID - 病毒系統性風險。由於這種非僅勒索取財、而且一不小心就是要人性命也賠的利空,致使投資者心理恐慌。面對這次利空,經濟學家多以經濟將由衰退步入大蕭條詮釋它;負數存款率、負利率、債券負殖利率一一出現。這也代表過去 10 年多以來,金融體系處於一面倒、資金供給過多的狀態中;這些過多的流動性,是為解決金融危機、或挽救實體經濟債務沉積問題。不僅提供超過正常的貨幣供應量,而且還大大壓倒需求總量,使流動性供需出現嚴重失衡狀態。但是在這麼多貨幣供給量之下,卻使這次油價崩跌出現前所未有的情況。紐約輕原油價格竟然跌到零以下,市場多單期貨合約買單多遭到顯著損失;價格在很短的時間內價格大跌到 - 37.63 美元 / 桶,將所有買單打垮。投資機構認為,多是因為美國芝加哥期貨交易所,在 4 月 15 日修改了交易規定;也就是買賣報價可以為負值,釀成恐慌。這使得在極為低價的買進者也蒙受巨大損失,而這些損失不僅保證金歸零,還要付出慘痛的跳空損失代價;因為期貨是每天多在結算。傳聞在 4 月 20 日這一天,中國銀行至少有 3,000 多位「原油寶」持有者,賠掉約 1,300 億新台幣。期貨交易是有時間價值,而且保證金天天結算,因此無法像股票一樣長期投資。商品期貨價格變成負數,代表賣方願意無條件奉送現貨,並且加上運費、及其它買方需要保存的儲藏費用。期貨成交價還是未來價格的發現者,未來價格為負值,代表商品未來趨勢是中長期下跌。如果商品市場有這麼嚴重的價格趨勢,則也代表商品部門墜入通貨緊縮當中。

在 Fed 與日本央行皆執行,無限 QE 寬鬆貨幣政策之下,石油價格竟然以如此訝異方式墜落;顯示需求部門處於極度恐慌情緒中,將所有無限量釋出的流動性儲存起來,盡量不作為投資或消費之用。以經濟理論詮釋,此時的固定投資的總合折舊金額,必然大於總合新的資本支出;而且發生了凱因斯「節儉的矛盾」(Paradox of Thrift),就是節儉的美德卻導致於經濟衰退、IS 部門節節敗退。而 LM 部門的利率大降、但是需求並沒有馬上大增;也就是暫時出現凱因斯「流動性陷阱」(Liquidity Trap)。這種不消費、不投資、而暫時出現流動性陷阱的現象,若不斷持續則會引發通貨緊縮、經濟衰退、蕭條。還好數日之後,股價指數探底之後迅速反彈,投資者開始回顧 2009 年,金融風暴後相似的 QE 經驗;另外一波多頭的開始。

叁、QE 資金尚未完全投入到股市中!

從日本 1990 年至 2012 年的通貨緊縮,與 2008 年金融危機後的緊縮相互比較;小規模多次的通貨擴張或稱為 QE 政策,的確不足以挽救經濟復甦。就如同日本央行在緊縮期,不間斷其資產購買一樣,多是沒有效果的零碎措施。唯有以大規模的幾次長期 QE 才能解決問題,如同 2009 年 Fed 的三次 QE。而且解鈴人還需要繫鈴人,資金要有針對性;即央行要針對不動產抵押債券 (MB)、股價指數 ETF、或是政府公債、政府保證的機構債。最重要的是在實體經濟發展上,產業革命需要持續更迭創新;以供給者本身自創需求的古典供需行為,刺激消費者對新產品的需求以替代舊產品。過去 2008 年至 2017 年底美國 Fed 的成功救援關鍵是,新科技產品不斷推陳出新。新的智慧型裝置改變了消費者運用手機的習性,新型方式的社群軟體改變交友的溝通方式等等。以上簡單的概念檢視此次 COVID-19 的所謂大蕭條驚悚,可以預估未來 5G 與 AI 產品等的創新,也可以遂行「賽伊法則」,供給自創需求;而無限量的 QE 資金就會被引誘去消費這些科技產品,最後 COVID-19 只是系統性風險黑天鵝,而不至於釀成大蕭條。

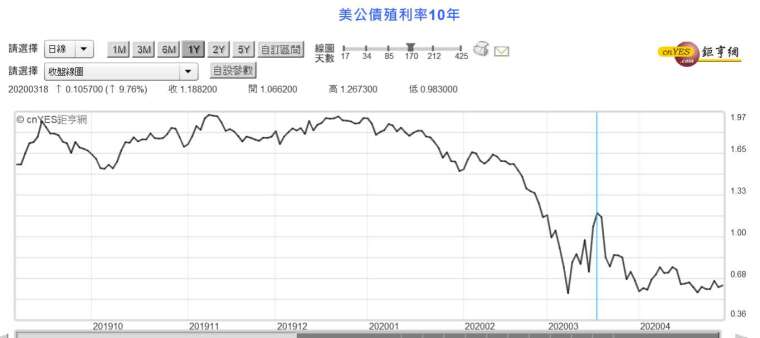

由美國 10 年期公債曲線圖檢視,殖利率由低檔反彈到 2020 年 3 月 18 日的 1.18% 之後,再度回落到 0.6% 左右、震盪持續至今。很顯然貨幣與資本市場仍然偏愛公債,股價指數的上揚並沒有妨礙,債券價格保持高檔姿態。殖利率也沒有繼續向下跌,也就是債券價格沒有繼續上揚;無限量 QE 所釋放出來的資金,大多跑到債券市場買債券,使價格停留在高檔區;是小部份資金馬上投入股市,讓股市反彈。無限量的 QE 所帶來的預期愈實質效果,應該會讓股價指數起死回生,也會再度刺激債券殖利率下降,甚至跌破零利率、成為負數債券殖利率。這就隱含 Fed 的這一連串緊急救市措施,對於公司價值是有助益的。投資人在 Fed 無限量 QE 投入之後,之所以提高對公司價值的預期、讓股價上揚;表示 QE 是正面且沒有失效。公司價值的本來就寄託在,該公司未來的各期現金股利,也就是寄託在現金流量中;但是當企業本身面臨無營業狀態中,暫時以 QE 釋放出來的資金填補,可免於瞬間遁入倒閉的慘狀發生。

這意味兩方面發展是正面的,一為貨幣政策挽救企業債務、與其在第一季缺乏流動性的困窘;二為貨幣政策資金未來將會由企業的手上,滾進消費者的荷包中;而這些消費者又將資金消費於「最終產品」(Final Goods),也就是乘數效果將會發揮。這當然意味美國即將對「封城」與「家居辦公;等,做出復工與解禁措施;也就是疫情獲得控制,廠商在健康保護傘之下重新運作。在仍然處於疫情嚴肅的 2020 年 4 月底,美國股市所預期的疫情情勢,應該是管理得當;也就是無限量 QE 將會帶動資金,充實資本支出、改善現金流量。資本支出包含機器設備的購買,也就是 ISM 指數,將會漸漸恢復正常。而另外一方面,廠商對員工的雇用也會增加,也就是失業率將會降低,因此 QE 政策會有助益於,此次 COVID-19 系統性風險後的經濟復甦。

肆、結論:無限量 QE 再度開啟未來 11 年股市多頭行情?

2020 年的第二年為 2021 年,屆時的 GDP 年成長率將特別顯著;推估 2020 年 GDP 的趨勢應為開低走高,因此 2020 年將會是大幅成長。可以預估如果 5G 與 AI 的發展速度繼續前進,而 QE 的發行數量多仍流通在外,則很有可能再度締造一個長期多頭的股市行情。但是關鍵在於這次巨量,無限制 QE 是一次性,持續性的;這種特性理當使股市多空趨勢強烈,轉而對利空有著預期之外的大效果。重要的特徵是,這種效果是一次性、或是長期緩慢性地釋放。

依照川普的思考方式我們不難想到,這次無限量 QE 是要將四次熔斷的股市,再度推上 29,000 點甚至 30,000 點以上;當然之後的漲跌起落必然由產業復工後的經濟發展所決定。如果不想讓股市短期就像泡沫,則在無限量下、需要以慢慢釋放貨幣,並且不再快速回收、收縮資產負債表;這種型態將會使股市,漸漸再度接近 30,000 點、且繼續再攻堅。二、若牽涉疫情發展,不得不以急速行軍方式進行推進 QE,則股市攻堅的型態將以反拋物線方式起飛,最後的行情在泡沫中結束。以目前 Fed 的手法,每天 QE 供應資金量多在 1,000 億美元以下,即隱含 Fed 將以前述方式緩緩推演股市的多頭趨勢。而以美元無限量的 QE,對上只是降息的新台幣匯率,加上產業的競爭優勢,以及可能每季配息的股息發放;台股加權股價指數緩步向上攻堅的機會,將漸漸轉給外資主導,弱勢的美元指數與強勢的新台幣匯率,將促使台股加權指數一波一波向上挺進;多頭股票的特徵還是以高股息、產品高毛利率為主。

(提醒:本文為財金專業研究分享,非大盤與個股投資建議書;只為說明用,對任何股市、無多空偏好;不為任何引用本文為行銷或投資損益背書。)