如果保單受益人同時或先於被保險人死亡,將來的理賠金應該給付給誰呢?

讀者來信:

嘉焜老師:請教一個問題

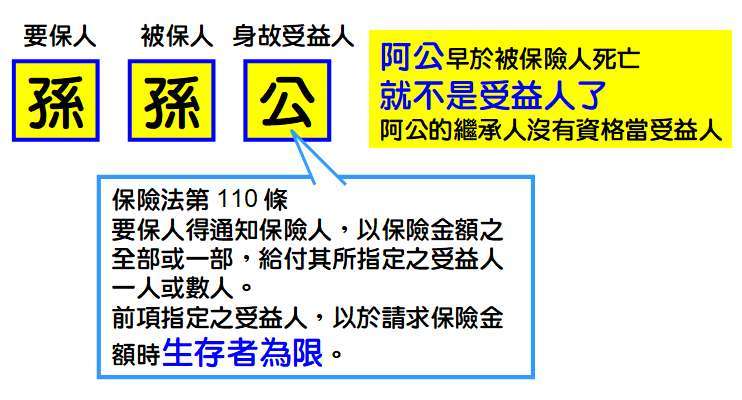

孫子投保,身故受益人寫阿公

結果阿公先過世了,孫子忘記去更改身故受益人

不久孫子也死亡,

這身故保險金是不是變成阿公的遺產?

那阿公有五個小孩,是不是都可以來均分。

但其中一個兒子已經身故的,這個兒子的部分身故保險金應得的部分,

由兒子的兒子來繼承?

首先,先向提問的讀者確認保單的關係安排如下:

第一個要提醒的是:結婚、生子、親人過世,都要做保單健診,審視保單受益人是否需要變更。如果,當初阿公過世後,孫子立刻變更受益人為自己的親人,就可以避免這樣的困擾。

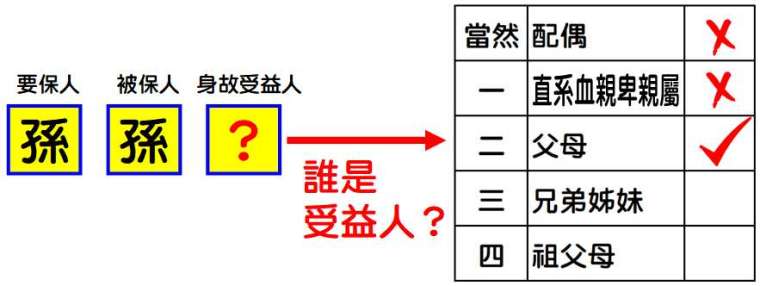

第二點,向提問的讀者確認這位孫子尚未結婚生子,也無收養子女行為,就玉樹長埋。於是,這張保險契約必須給付身故理賠金,重點誰是受益人?阿公?或阿公的繼承人?

根據保險法第 110 條規定,阿公早於被保險人 (孫子) 死亡,阿公已經喪失受益人資格,更不可能由阿公的繼承人來領取理賠金。

到底誰是保單的受益人呢?必須先查閱該張保單的條款,是否有寫明:「受益人同時或先於被保險人本人身故,除要保人已另行指定受益人外,以被保險人之法定繼承人為本契約受益人。前項法定繼承人之順序及應得保險金之比例適用民法繼承編相關規定。」

如果,有上述保單條款,則先看要保人 (孫子) 是否有指定「第二順位」,若有就是受益人了。若無指定後續順位,則參照民法繼承編相關規定。根據民法第 1138 條規定,找出繼承人當保單受益人。本案中,孫子過世時,無配偶及直系血親卑親屬,則繼承人就是孫子的父母!

而且,就算父母拋棄繼承遺產,都不會影響他們擔任這張保單的受益人資格。因為,保單條款只是「適用」民法繼承編相關規定,換句話說,只是「借用」民法的繼承人決定方式,去找到保單的繼承人人選,至於這幾位受益人 (父母) 是否真的實際擔任孫子的遺產繼承人,在所不論!

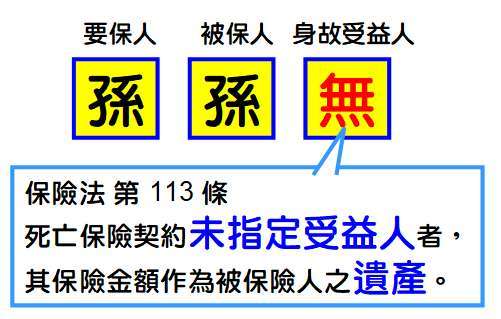

但是,如果孫子在很久以前投保這張保單,當時台灣的保險公司提供的保單條款中,或許沒有上述這一條「受益人同時或先於被保險人本人身故… 適用民法繼承編相關規定。」如此一來,孫子身為受益人,也沒有為理賠金指定下一位受益人,又沒有保單條款能「約定受益人」,則根據保險法第 113 條,保險金就真的必須計入遺產了。

在這種情況下,身故理賠金是孫子 (被保險人) 的遺產,當孫子無配偶及無直系血親卑親屬 (例如子女及孫子女等),父母就是繼承人了。結果,這張保單的理賠金還是歸屬於父母!

所以,家庭成員變動 (生離死別) 時,都要注意調整受益人。建議第一順位會指定最親的人、最需要照顧的家人!而且請要保人指名道姓,寫清楚身分證號碼!尤其父母其中有多次婚姻,盡量不要寫「法定繼承人」,因為,可能會涵蓋前次婚姻的子女,徒增家人聯繫的困擾 (二個家庭過去未曾往來),也會增加保險公司確認受益人對象與人數的困擾。

完成指定第一順位為最親的家人之後,接下來可在第二順位寫上「法定繼承人」了。雖然法定繼承人用詞不是指名道姓,但也是符合「指定受益人」的規定,請參考財政部 84/07/13 台財保第 840344304 號函「二、依保險法第一百十二條規定:保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。另第一百十三條規定:死亡保險契約未指定受益人者,其保險金額作為被保險人遺產。若要保人已於保險契約中指定受益人,不論為姓名或身分之指定,均屬已指定受益人,故無保險法第一百十三條之適用。」簡言之,不論是指定姓名或是指定身分都可以符合「指定受益人」規定。

但是,以上討論僅適用台灣境內核准的保險契約,若孫子生前投保未經主管機關 (金管會) 核准之外國保險公司在境外發行的人壽保險保單,依照行政院金融監督管理委員會 95 年 6 月 1 日金管保三字第 09502031820 號函的說明,因為該保單並無我國保險法第 112 條規定之適用,因此也沒有遺產及贈與稅法第 16 條第 9 款規定之適用。也就是說,境外保單的死亡保險給付金額,都要併入遺產總額課稅。