新興市場展望:不確定前景中的投資機會

儘管未來經濟復甦之路崎嶇不平,市場仍存有龐大的不確定性,但經濟成長回溫與有利的流動性環境,持續支撐新興市場的投資表現。在新興市場資產類別中,我們在 PIMCO(品浩),偏好較高評等的當地債與外債,但對成長敏感型資產則持審慎看法。

在全球積極的公共衛生行動與經濟刺激政策支撐下,新興市場近幾個月表現出色(見圖一)。儘管我們預期新興市場的復甦之路恐將崎嶇不平,但大規模的貨幣與財政刺激政策料將持續抑制市場波動,並成為新興市場投資表現的助力。

各類新興市場資產走勢圖 (2018 年 6 月 = 100)

週期轉折

在 PIMCO,我們已由上而下的分析架構,評估全球總經環境對於新興市場的影響,並聚焦於三大動能的變化——景氣週期、流動性週期與政治週期。

我們認為全球各大央行長期將繼續推行支持流動性週期與景氣週期的政策。然而,民粹主義抬頭,部分國家的政策刺激效果恐大打折扣。諸如即將到來的美國大選,及美國對中國和其他國家之間的關係可能產生變化,勢將成為各界關注的焦點。

不過,新興市場將受惠於景氣週期好轉。一般而言,當全球製造業採購經理人指數低於 51.4 的長期平均值但持續好轉時,往往是新興市場表現最強勁的階段。PIMCO 預期,在全球寬鬆貨幣與財政政策可望長期延續的情況下,製造業指數有望回歸均值,並有助於未來幾季推升新興市場的報酬率。

新興市場資產類別偏好

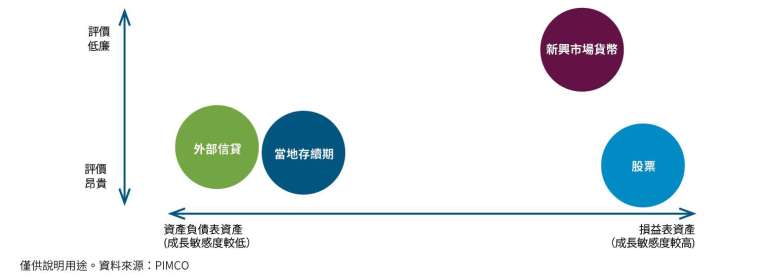

整體而言,PIMCO 新興市場多元資產配置決策,主要針對不同的「資產負債表資產」與「損益表資產」配置;前者指基本由政府債務水位驅動的資產,後者代表對名目經濟成長較敏感的資產(見圖二)。當經濟走出重度衰退時,我們將側重布局成長敏感型資產,但新冠疫情後續發展的不確定性,讓此次的循環週期不同於以往。

政府稅收因防疫封城措施而銳減,再加上反週期性的財政刺激政策,促使全世界政府資產負債表上的債務大幅擴增。在 PIMCO 於新興市場投資,我們持續青睞防禦性較高的資產負債表資產,尤其是較有機會受惠於聯準會寬鬆貨幣政策,以及已開發國家信貸支持計畫的新興市場外債與當地債。

PIMCO 新興市場資產負債表 vs. 損益表框架

我們在 PIMCO 也關注新興市場與名目經濟成長相關的週期性風險。面對新興市場貨幣,PIMCO 目前採取中性觀點。雖然新興市場貨幣相對於美元的評價變得較具吸引力,但 PIMCO 認為,全球經濟復甦力道必須要更強、層面更廣,才能支撐 Beta 係數較高的新興市場貨幣。

至於新興市場股票方面,PIMCO 依舊抱持著投資吸引力欠佳的看法,因為目前評價已提前反映企業獲利強勁復甦的因素,致使股價上檔空間有限,波動度卻不盡然有限。(圖三)

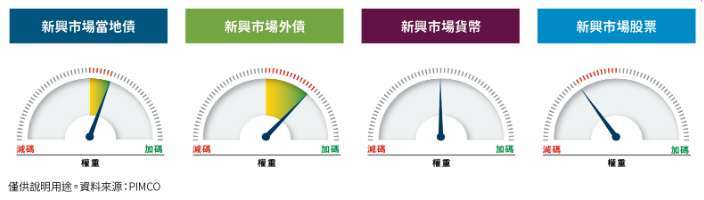

PIMCO 新興市場資產配置偏好

新興市場當地債

我們在 PIMCO 認為新興市場當地債仍具備較佳的風險調整後報酬潛能。由於新興市場當地債的實質殖利率相對較高,因此在全球公債的投資上,將持續發揮良好的分散效益。具體而言,PIMCO 持續聚焦殖利率曲線陡峭(代表該國融資需求龐大或是預期政策將迅速正常化,或兩者皆有)的國家,且高實質殖利率可望抵銷貨幣風險,如墨西哥、俄羅斯與中國。

新興市場外債

主權債:我們預期信譽良好的投資等級新興國家仍會秉持嚴謹的決策原則,評等較低的新興國家則存在政策失誤的風險。PIMCO 將持續慎選信用債及多元配置,重點包括:

- 偏好較高評等且流動性較佳的國家

- 精選信用體質強健的國家所發行之新債

- 新冠疫情爆發前基本面良好的 BB 級信用債

- 擁有多邊支持、關係雄厚的國家

- 有限布局原油出口國

公司債:經歷首波的疫情衝擊之後,在 PIMCO,我們認為在謹守財務紀律與減少資本支出的原則下,新興市場企業仍具備強健的基本面,且預期新興市場公司債的違約率將維持低檔。我們偏好的領域包括中東歐與中東國家、亞洲電信 / 媒體 / 科技產業、拉丁美洲的金融產業以及新興市場不動產投資信託。

結語

儘管在 PIMCO,我們預期未來經濟復甦之路崎嶇不平,但此次全球景氣循環週期可望再度受惠於大規模刺激政策,呈現向上發展趨勢,有助於新興市場的投資表現。我們也持續偏好較高評等的新興市場當地債與外債,但對於成長敏感型資產,也就是新興市場貨幣與股票,則持審慎看法。

延伸閱讀 >> 引領潮流,PIMCO 做你的堅強後盾

本篇作者:

Pramol Dhawan 先生為 PIMCO 新興市場投資組合管理團隊主管。

Gene Frieda 先生現任 PIMCO 執行副總裁兼全球策略師。