〈年終獎金放大術〉善用美元保單+保障型商品 惟人生四階段配置大不同

多數民眾面對即將入手的年終獎金,南山人壽建議,趁著這波台幣匯率優勢,及美元流通性強、穩定性高的特色,可以選擇以美元計價的外幣保單,並選擇利率變動型保險,有機會享有增值回饋分享金隨時間加乘效果累積,再搭配保障型商品,將年終獎金的效益放大,不過對於處在人生不同四階段的民眾來說,配置規劃會大不同。

南山人壽表示,美元利率變動型還本保險的特色在於,不僅可享壽險保障及年年還本,還可透過宣告利率享有增值回饋分享金的機制。若金額不多也可以「期繳」方式,透過逐年累積滾出增值效果。

以「南山人壽美利雙鑫美元利率變動型還本終身保險(定期給付型)」為例,6 年分期繳費,減輕繳交保費的負擔,可終身享有壽險保障,最高投保年齡至 76 歲。此外,每年還可領取生存還本金並有機會獲得增值回饋分享金。另外,不同年齡階段的民眾,若想要兼顧預算及保障完整性的話,則建議可把握不同的原則,進行完整的保險規劃。

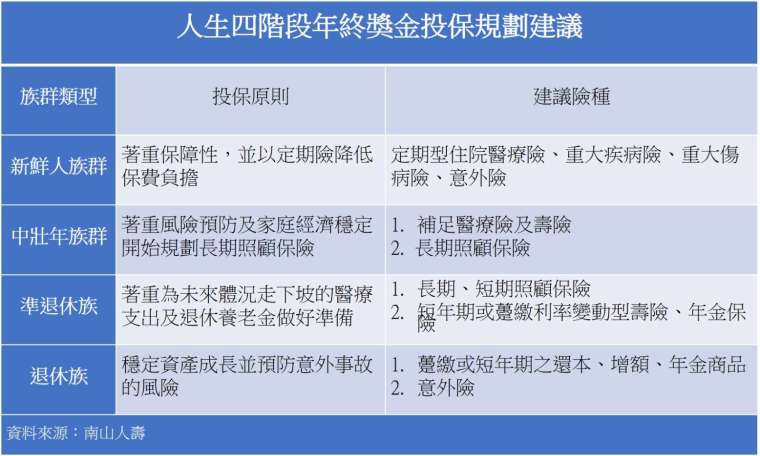

新鮮人:著重保障性 並以定期險降低保費負擔

因新鮮人所領取之年終獎金金額有限,在保險安排上首重保費較低、保障性較高的保險來投保。可選擇定期住院醫療保險、重大疾病、重大傷病保險或意外險等,讓自己打拼時無後顧之憂,降低發生疾病或意外時對家人的依賴或經濟負擔。

中壯年:著重風險預防及家庭經濟穩定 開始規劃長期照顧保險

中壯年大多為家庭主要經濟來源,亦為家庭支柱,可趁機補足在醫療、壽險保障上之保障缺口為主,例如補足重大疾病保險或提高終身壽險之額度,或趁年輕時可開始規劃長期照顧保險,日後倘不幸達「長期照顧狀態」造成工作收入中斷,長期照顧保險金等給付得以讓家人有足夠經濟支持減輕長照負擔,以維持日常生活。

準退休族:著重準備體況走下坡的醫療支出及退休養老金

準退休族大多子女已屆成年,但是在身體上也漸漸產生變化,因此在保障上除檢視是否有缺口外,特別是醫療險,而最主要的是可考慮規劃長期照顧或短期照顧保障商品,以備未來身體健康漸差就醫時,或需要長期照顧所需之費用。另外,可檢視未來所得替代率是否充足,若有不足部分建議參考以下保險種類,例如可投保短年期或躉繳利率變動型壽險、年金保險,以維持並提升自已退休時之生活水準。

退休族:穩定資產成長並預防意外事故的風險

退休族大部分均已達一定的年齡,如要投保一般醫療險、長期照顧保險等可能面臨超過最高投保年齡而無法購買,而壽險則因年事已高,保費也相對提高,因此退休族群可推薦躉繳或短年期之還本、增額、年金商品為主,目的在穩定資產成長或做不同幣別配置;至於意外保障類,因高齡者動作相對遲緩,意外事故發生之可能性提高,建議可增加意外險及意外醫療保障,以作為意外發生時之因應。

南山人壽提醒,民眾購買外幣保險商品仍應留意匯率風險,並確認保障範圍和給付方式是否符合自身需求,才能有效發揮保險商品風險轉移的功能。