借殼上市熱潮不止,電動直升機新創 Archer Aviation 將成為最新例證,專家表示,目前上市與即將上市零營收的新創已超越 2000 年網路泡沫時的紀錄,投資人把握潛力新創投資契機之餘也面臨巨大風險。

Archer 本月宣布將與一家特殊目的收購公司 (SPAC) 合併上市,預計籌資 11 億美元,並獲市場 27 億美元的估值,預定幾個月內於紐約證交所上市。Archer 聯合創辦人 Adam Goldstein 表示,SPAC 市場可說是一次籌集大量資金的好地方。

但 Archer 產品還在研發階段,而且預計 2024 年以前都還不會有任何營收。Archer 期望其飛機將獲得聯邦監管機構批准,允許該公司將其出售給航空或貨運公司,並為消費者提供廉價航班,近期並宣布一項價值 10 億美元的交易,準備未來將其電動直升機出售給聯合航空。

Archer 表示,早期營收大部分將來自替換傳統直升機,且初期飛機將仍由人類駕駛,預估 2030 年營收將超過 120 億美元。

相比之下, 創立 12 年 2019 年才上市的 Uber (UBER-US) 去年的營收為 111 億美元。

SPAC 的模式已顛覆早期新創需耗費數十年經歷一輪輪的募資、建立營收模式的腳本,也使一般散戶投資人能藉由 SPAC 提早接觸有潛力的企業。

自去年年初以來,SPAC 已湧入超過 1300 億美元資金。這種投資管道雖可以帶來巨大的報酬率,但同時也帶來巨大的風險,因為新創企業更容易破產。

佛羅里達大學金融學教授 Jay Ritter 的研究發現,年營收低於 5,000 萬美元的科技股,開放交易前三年的表現比大盤遜色 28%。而 2020 年初以來,SPAC 上市的科技股年營收中位數為 4800 萬美元。

這種跨越私人募資與增資上市的過程,還將面臨許多問題:新創中常見的資金挪用和經營失誤,可能會使仰賴可預測性的公開市場投資人感到不安,而且未盈利的公司通常更難以預測,一些風險投資人或許會中途離場。

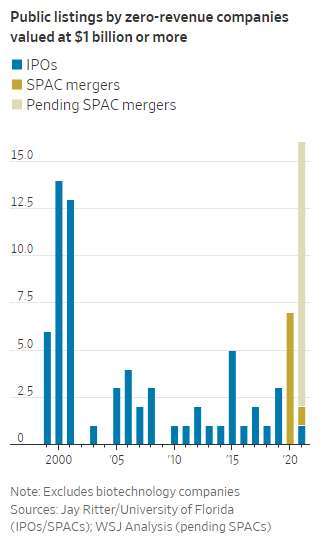

據 Ritter 統計,今年迄今至少有 15 家零收入的非生技領域的新創完成 SPAC 或宣布 SPAC 上市,使它們的估值達到 10 億美元以上,這已經超過 2000 年網路泡沫時期的高峰。

科技創投 Apeira Capital Advisors 聯合創辦人 Natalie Hwang 表示, SPAC 可以使許多新創利用願景,在短期內炒作股價。