貨櫃輪為何比散裝輪強?中國黑色商品修正結束了?

萬寶投顧分析師王榮旭指出,5 月台股最後下跌接近 500 點,但是拉出了 1900 點的下影線;6 月收復 5 月跌點挑戰 17700 前高的可能性不小,個股部分其實已經領先上攻。

5 月上旬台股受到國內疫情爆發影響,幾天的時間就從 17700 跌倒 15159 點。市場恐慌氣氛是在 5/17,收盤時有近 400 家股票跌停板,當日我在專欄中分析國內疫情是心理影響遠大於實質影響,以出口導向為主台灣目標市場在國外,除非歐美、中國等出口市場疫情再度爆發,否則像是貨櫃輪這些營運無關國內疫情的產業,也跟著大跌,就是市場反應過度的現象,反而是機會。

萬寶投顧分析師王榮旭表示,5/17 長榮 (2603-TW) 與陽明 (2609-TW) 皆跌停,分別以 63.1 元及 66.6 元收盤,當時分析貨櫃輪已經是超跌,特別是萬海 (2615-TW) 在貨櫃三雄之中籌碼最具有優勢,大股東及法人總持股超過九成以上,當行情回復的時候業績好、籌碼乾淨的股票必然反攻速度最快。

果真短短兩個多禮拜的時間,長榮與陽明就分別大漲 71%、68%,萬海更是強彈 103%,11 個交易日中竟然有 9 天是漲停收盤,可說是台股第一強。

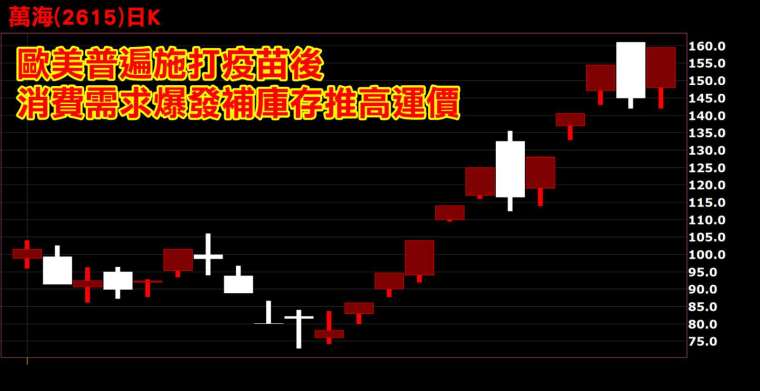

萬寶投顧分析師王榮旭強調,貨櫃輪漲不停原因恐怕是運價還有高點。4、5 月運價指數再創新高,歐美施打大量新冠疫苗之後,為經濟打了一劑強心針。原本廠商的庫存就已經很低,在消費者需求爆發之後,補庫存讓運力更加吃緊。

第三季原本就是貨櫃輪的旺季,運價高可望延續到下半年。貨櫃三雄今年 EPS 上看 25~30 元,貨櫃航運供需失衡短時間內無法解決,貨櫃輪高獲利延續,股價也就易漲難跌。

不同於貨櫃輪,運輸大量成品及半成品,散裝輪主要載運大宗商品及原物料。今年散裝輪運價也大漲,但是 EPS 最高的慧洋 - KY(2637-TW) 今年 EPS 估約 7 元,目前股價 70 元、本益比 10 倍,仍遠高於貨櫃三雄的 3~5 倍的本益比。

萬寶投顧分析師王榮旭強調,過往市場以每股淨值比來評價景氣循環型的航運產業,原因在於景氣循環有週期性,若以一時的 EPS 大增,用本益比衡量有失公允。

但這一次貨櫃輪獲利恐怕不是短時間的暴衝,因為去年全球疫情爆發,航商心態保守,今年運價大漲,就算臨時下訂購船,貨船最快也要到 2023 年才能下水,到時全球減碳政策也將迫使舊船更換主機,或是降速航行來以達減碳目標,所以

貨櫃輪的獲利估計可望延續到未來 2 年。貨櫃輪如果再用每股淨值比來評估,會錯失更多的機會。

萬寶投顧分析師王榮旭指出,貨櫃輪是傳產長多頭的領頭羊,貨櫃輪大漲之後,持有超過 2 萬張、每股成本只有 13 元的台驊投控 (2636-TW) 潛在利益可觀。台驊投控本業從事海空運貨物承攬業務,業績也大幅的成長,業內外皆美,光 4 月單月 EPS 就達 2.98 元,搭上這一波貨櫃輪大行情;另外,台航(2617-TW) 持有 4.1 萬張的陽明,平均成本僅 13.3 元,股價也再度漲起來。

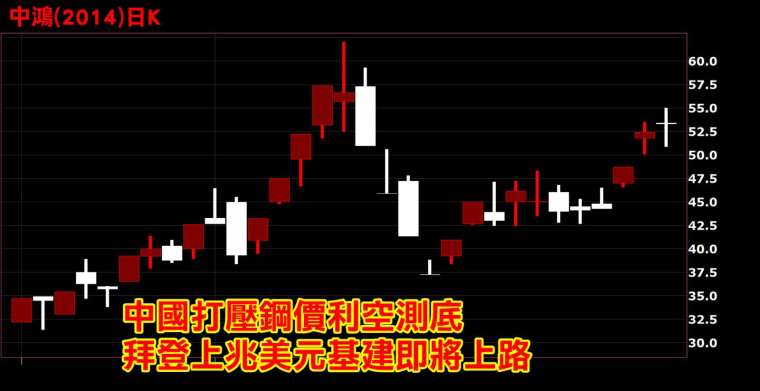

黑色系商品價格 5 月受中國官方打壓回檔,但拜登基礎建設政策 6 月可望過關,最大鋼材出口國中國取消出口退稅,碳中和政策;長線保護短線。這波鋼鐵利空打不下去反而是機會。

萬寶投顧分析師王榮旭指出,中鴻 (2014-TW) 與大成鋼 (2027-TW) 今年 EPS 皆上看逾 5 元,相對於貨櫃輪股價已經攻過前高,本益比處於低檔而股價相對落後的鋼鐵股,補漲行情值得期待。立即免費加入王榮旭粉絲團,可獲更多資訊分享。

投資總舖師王榮旭 LINE 粉絲團

https://line.me/ti/p/@marbo888

投資總舖師王榮旭 YouTube 頻道

https://www.youtube.com/channel/UCi-2okN64tcrY5F09E2pb1Q

投資總舖師王榮旭 FB 粉絲團

http://bit.ly/2KGYiSg

投資總舖師王榮旭 telegram 粉絲團

https://t.me/marbo888

本公司與所推介分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險