「SPAC」是一種公司公開上市的手段,但對於投資人而言,特別是在 2021 年,SPAC 儼然成為一種上市新勢力!

第一問:為什麼要買 SPAC 股?

所謂 SPAC,指的是「特殊目的收購公司」(Special Purpose Acquisition Company)。簡單來說就是借殼上市,SPAC 本身是一個空殼公司,由 SPAC 透過 IPO 募集資金,並且在 24 小時內購併一家具有前景的未上市企業,達到實際上讓該為上市企業完成 IPO 的目的。由於快狠準的關係,利用 SPAC 收購、上市到更名,省去繁瑣的時間,但是也增加隱匿資訊的風險。

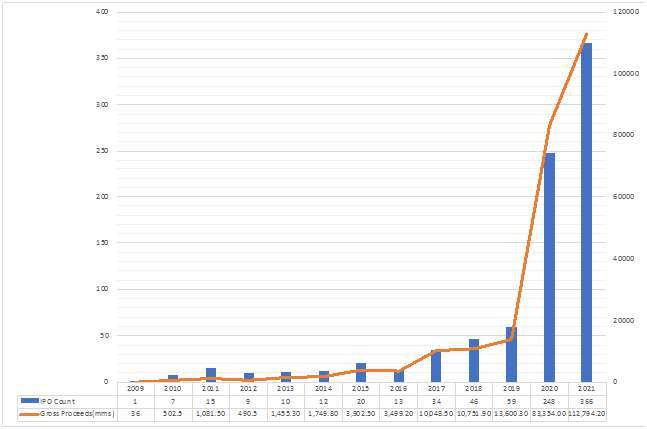

從下圖表格可以發現,循 SPAC 管道上市的公司(藍色)在 2020 年有顯著成長,另外總募得款項(橘線)也有突破是成長,券商嗅到機會,立馬推出相關概念的 ETF。

儘管 SPAC 佔據新聞版面,成為新一代資金吸塵器,但是從投資角度來看,SPAC 是好的投資標的嗎?創富礦工認為,SPAC 縱使有基本面好的公司,但是他強烈質疑「有正規的 IPO 管道不走,卻要走 SPAC 的方式上市,追根究底到底是分析股市還是追求中樂透?」。

第二問:為何空頭瞄準 SPAC?

以預言安隆風暴成名近年也與特斯拉、Wirecard 等公司對做的市場空頭大師查諾斯(Jim Chanos)公開批評 SPAC,連正規 IPO 流程都不想走,急急忙忙股票換鈔票,快速上市的輕鬆捷徑,到底是在吸金還是在讓投資人享受發展紅利?查諾斯立刻瞄準「財務狀況糟糕」、「評價愚蠢」公司進行放空,原因無他,從 SPAC 尋找沒前景標的實在太容易。「當 SPAC 的泡沫形成,我們懷疑會有愈來愈多公司用這種快速、輕鬆的遊戲,用他們的預估數字誘惑投資人注資,」創富礦工警告,特別是那種打著名人招牌,或是以新穎投資題材吸引市場資金的公司,投資人務必要避免盲目跟風的作法。

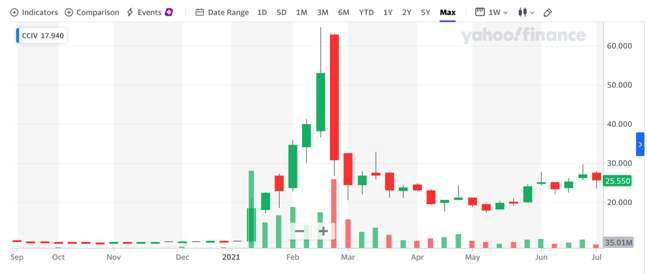

以 Churchill Capital Corp IV (CCIV)為例,在今年一月因為購併炙手可熱的電動汽車新創公司 Lucid Motors(2007 年創立,估計市值約 13 億美元)後股價一飛沖天,最高來到 64.86 美元,但但是 Lucid 目前仍在測試階段,一台電動車都還沒賣出去,如今股價只剩一半不到。馬斯克的名氣很好用,TESLA 的故事很好聽,但是創業者可以醉生夢死活在幻想中投資人可不行。

貿然投資 SPAC,為什麼是一場低勝率的賭局?

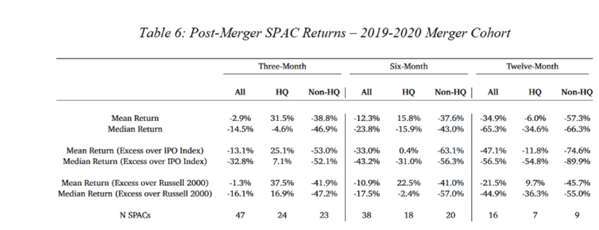

另一個投資人應該對 SPAC 敬而遠之的原因,在於勝率。長期創富礦工的讀者想必清楚,投資不一定能賺到大波段,但要盡力要求勝率極大化。 雖然投資 SPAC 能夠有機會在獨角獸成形前就搶到股票,但是創富礦工認為,SPAC 在真正完成 IPO 後的續航力才是小資投資人應該關注的,畢竟樂透好買但是中獎困難。一份 2020 年的研究顯示,在 IPO 後的 3 個月 SPAC 公司的中位報酬率(median return)為負 14.5%,即便是由 500 大企業 CEO 經驗的執行長領軍的「高品質(HQ)」公司,也難逃負報酬命運。換句話說,買進 SPAC 本身就是一場極短線,高風險,低勝率的還不一定高報酬的虛幻市場。

第三問:投資 SPAC 概念 ETF,能提高勝率嗎?

回歸初衷,之所以要買進 SPAC 股票,主要目的就是為了在初期就能買進「下一個特斯拉」這類的飆股。因此投資人如果單押少數公司,能否改採 ETF 投資策略,來買進 SPAC 企業?

事實上,一堆品質不佳的公司聚在一起不會讓品質變好。根據 CNBC 編製的 SPAC 50 指數,囊括是市值前 50 大未合併的 SPAC 公司(見下圖),發現從今年三月中以來就維持低空盤旋。以上市約一年的 SPAC and New Issue ETF (SPCX) 為例,走勢仍然一致。換句話說,除非真的能命中一檔有富爸爸保護的小企業,例如 SpaceX 有特斯拉在後面當靠山,否則想靠買進一籃子 SPAC 的戰術仍然行不通。

創富礦工認為,SPAC 快狠準雖然慢慢吸引越來越多的公司快速上市,但是從今年發生的各種怪現象,股價在股東投完票後急劇下跌,以及公司靠消息面炒股。都可看出這不是一般投資客的市場,最近 Grab 與環球音樂將有機會以 SPAC 模式上市。

創富礦工認為「所謂小賭怡情,大賭傷身,單純把 SPAC 當成考驗自己眼光與運氣的賭局,核心部位仍維持高勝率的標的,才是能持續在市場中獲利!」

馬博泰

►現職:全球股債市基金證券營業員

►經歷:

日商投信 理財協理

外商銀行 分析師、投資顧問

►學歷:

紐約市立大學財金科學碩士、台大經濟系畢業

獨創股債趨勢投資法,勝率要求極大化,市場研究經歷超過 15 年,專精事件型投資趨勢。

E-mail:service@jamesma.com.tw

本文之資訊不得引伸為勸誘買賣特定證券與金融商品,也未與特定標的有不當財務利益,投資人交易前應自行評估風險。