[股海大丈夫] 外資為何連續降評記憶體?專家這樣解讀

<記憶體族群動向>

記憶體族群繼上週美銀證券,以傳統型低密度 DRAM 現貨價 5 月中已現下跌轉折為由降評後,今日 (8/12) 大摩也出具報告跟進,看壞記憶體產業接下來的成長動能,特別是利基型記憶體,一口氣將南亞科、旺宏、華邦電的評等砍至中立,僅維持對兆易創新的加碼評等,但針對純 Nor flash 族群則是相對看好,原因在於預期下半年來自中國的產能將縮減,並且就需求面來看,來自 PC 的結構性需求成長也將持續至下半年,因此 Nor flash 報價在 Q4 並不會見到明顯衰退。

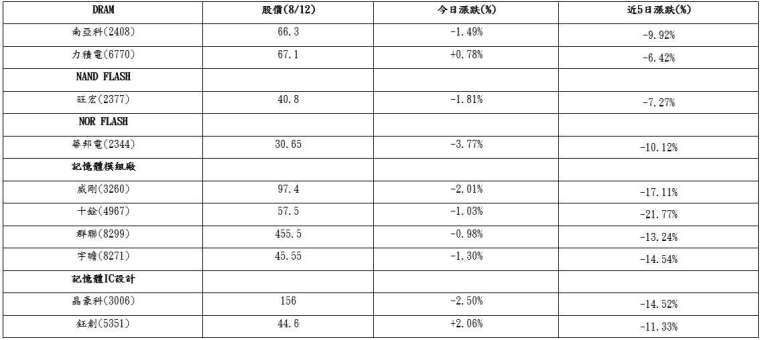

下表是,台灣各大記憶體廠的股價及近日漲跌幅,在記憶體產業中,現貨報價是整體產業景氣的領先指標,因此若觀察以現貨報價為主的記憶體模組廠 #威剛 (3260-TW)、# 十銓 (4967-TW)、# 群聯 (8299-TW)、# 宇瞻 (8271-TW) 等,即可發現記憶體模組廠是整體產業中跌幅最大的,而這也反映記憶體的趨勢確實有雜音出現,而記憶體 IC 設計的 #晶豪科 (3006-TW)、鈺創 (5351-TW) 以及 NorFlash 的華邦電跌幅也非常慘重,而這主要是受到利基型記憶體現貨報價下跌影響。

<記憶體大廠法說會彙整>

<威剛>

記憶體模組大廠威剛(3260-TW),7 月合併營收 32.68 億元,月減 3.5%,年增 20.3%,主要是受到電源管理 IC、音源編碼 IC、石英元件等零組件缺料影響,威剛預期至 9~10 月之間將見明顯紓解。對於下半年 DRAM 市況維持樂觀看法,伺服器、5G 基礎建設、車用電子等新應用對 NAND Flash 及 DRAM 位元消耗量持續增加,所以到明年第一季前,需求都不見衰退年,但年底開始會逐漸量產 DDR5 製程,對於 DRAM 產能將是一大挑戰。

<華邦電>

記憶體製造廠華邦電 (2344-TW) 董事長焦佑鈞表示,第 3 季仍舊是供不應求,且預期第 4 季也不會太差,但疫情仍然是最大的不確定因素,對於大陸競爭者的崛起,華邦電的對策就是開發更好產品、技術,並讓經營更有效率,在利基型 DRAM 方面持續開發先進製程,因應更大容量或更高規格產品發展。編碼快閃記憶體(Flash)方面,因駭客的攻擊增多,相關保護能力需求提升。

<晶豪科>

DRAM 記憶體 IC 設計大廠晶豪科 (3006-TW),第二季 EPS4.62,利潤比率三率三升,上半年合併盈餘 6.92 元,而 7 月營收日前也陸續公布,7 月合併營收為 21.7 億元,月增 4.4%,年增 84.17%,基本面表現非常亮眼,但股價卻絲毫沒有起色,晶豪科主攻利基型記憶體 IC 設計,約七成都是走合約市場,議價方式是每季跟客戶談一次價格,針對第四季合約價有轉折疑慮,晶豪科表示目前客戶需求仍大於供給,且上游晶圓成本也未降,對後市持正面看法,而 Q4 合約報價則會在 9 月與客戶洽談。

<宇瞻>

記憶體模組廠宇瞻 (8271-TW),Q2 EPS 1.68 元,月增 36.59%,年增 194.74%,創下單季歷史新高,昨日 (8/11) 宇瞻受邀參加法人說明會,宇瞻總經理張家騉表示,記憶體產業下半年仍看多,但缺料問題會是變數,在 DRAM 合約市場方面,第 3 季整體 DRAM 合約價還是往上漲,只是拉貨需求不如第 2 季強勁,而第四季因安全庫存儲備較高,加上疫情等不確定因素,市場看法分歧。

綜合以上各大記憶體廠對下半年景氣展望,可發現對於第三季的供需狀況,皆表示仍然是供不應求,而合約價也仍是上漲,但漲幅並不會像第二季如此兇猛,而第四的供需情況,各大記憶體廠回答都較為曖昧,如華邦電對第四季的評價為” 第 3 季仍舊是供不應求,預期第 4 季也不會太差”,而宇瞻則是表示市場看法分歧,無法準確評斷,由此就可看出,其實台灣各大記憶體廠對未來展望其實已經轉趨保守,至於記憶體族群後續如何發展,我覺得首先要關注模組廠 #宇瞻、# 十銓、# 群聯是否止跌,至於 #威剛,則是因為多次公告取得或處分航運股票,與航運走勢有一定連動,所以不列入觀察指標。更多個股分析以及盤中即時資訊請點擊以下連結加入觀看↓↓↓。

[專人諮詢] : 02-2542-9977

[Line@官方粉絲帳號] : https://reurl.cc/GmQrr3

[官方 Telegram 群組] : https://t.me/cccwin888

[Google 表單連結] : https://forms.gle/bZ35NLPcYTkgx4E98

[YouTube 頻道] : https://lihi1.com/eS0vG

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險