美國股市下調,ECB 決定減緩 PEPP 購債但是否定縮小寬鬆政策

上週,在中國恆大集團違約的擔心不斷升溫之際,備受矚目的 FOMC 的經濟政策雖然與市場預測一樣維持現狀,但是,其內容除了表明在年內有可能會收緊寬鬆政策以外,也有可能在 2022 年開始加息。

受此影響,美國公債殖利率上漲,外匯市場中美元走強。股市也因中國恆大集團違約的擔心降低,走勢也比較堅挺。

英國央行(BOE)的經濟政策委員會雖然也表明經濟政策會維持現狀,但是,因為投票給減少購買資產計劃的委員增加,所以市場預測收緊寬鬆政策以及加息的可能性加強,受到阻力下挫的英鎊也開始出現反彈。

雖然有可能收緊寬鬆政策並提高利率的央行在逐步增加,但是依然有許多央行離收緊寬鬆政策還有很長的路要走,所以有可能會意識到溫度差異。

參考數據

FOMC 成員關於利率展望與上次相比時的變化。點線是上次(2021 年 6 月)時展望。

關注 2022 年底部分可以看出,在上次會議時預測 2022 年中不會加息的成員中有數名成員變為加息。

另外,在 2023 年底的利率預期整體也出現了上調。

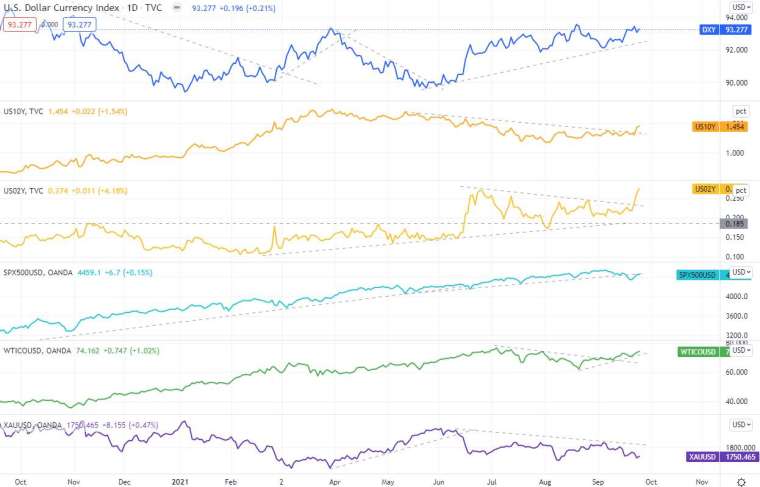

【美元指數、S&P500(CFD)、美國公債殖利率 (10 年、2 年)、原油(CFD) 黃金 (CFD) 的變化】

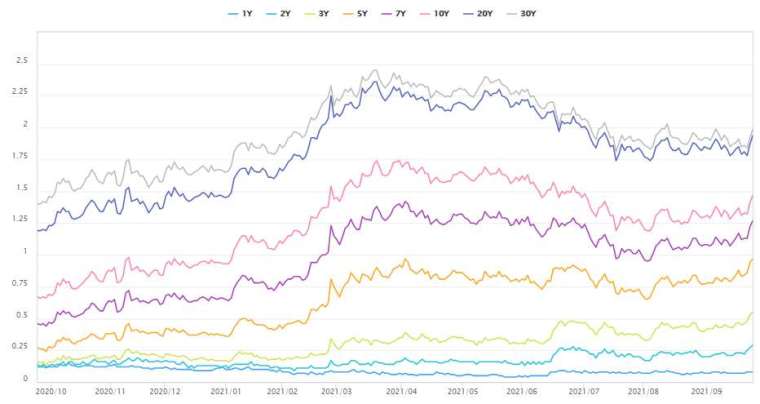

【美國公債不同剩餘期限殖利率的變化】

最近反轉為上升趨勢。

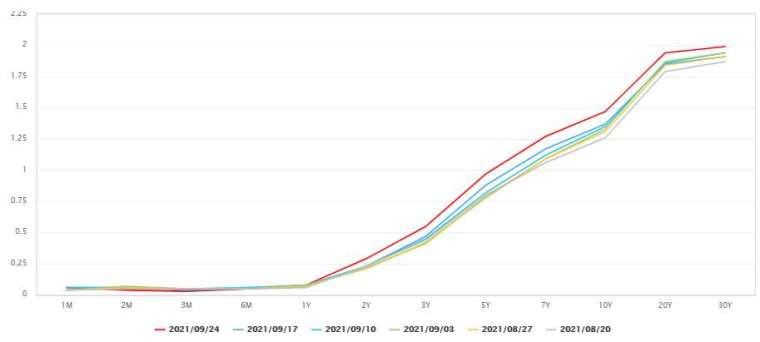

【最近 5 週中每週五的美國公債殖利率曲線圖相比較】

整體上與過去 5 週相比在上升。

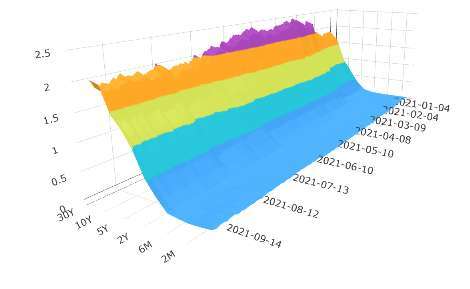

【美國公債殖利率曲線圖的變化(3D 圖)】

持續關注中國恆大集團相關報道以及美國 ISM 經濟指數等

這週,關於中國恆大集團有可能出現違約的報道應該會持續成為市場焦點。據報道,子公司以停止了一部分業務,而另一筆利息支付也將會在 29 日到期,市場有可能會因最新報道所左右而出現神經質。

經濟指標中美國的耐用商品訂單與 ISM 製造業經濟指數將會成為焦點。如果數據繼續強勁的話,將進一步推動加息預期,支撐美元上漲。

參考數據

【ISM 經濟指數的變化】

主要貨幣的強弱

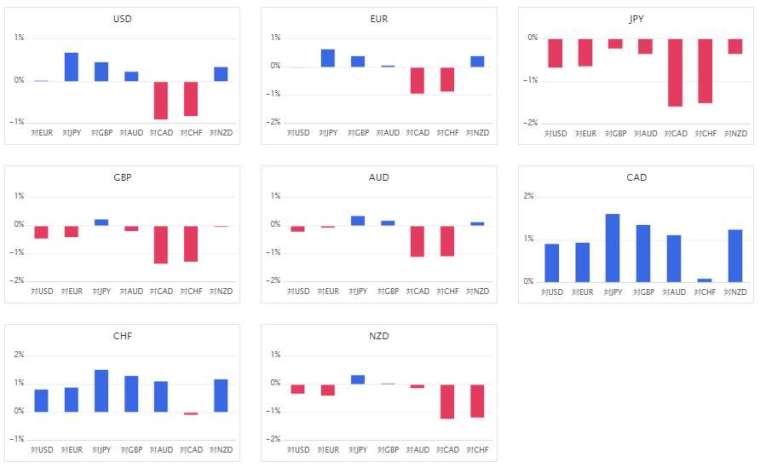

上週的外匯市場,除了日圓全面走弱以外,英鎊也比較疲軟,而加元與瑞郎走強。

【上週主要 8 種貨幣對的相對貨幣強弱圖】

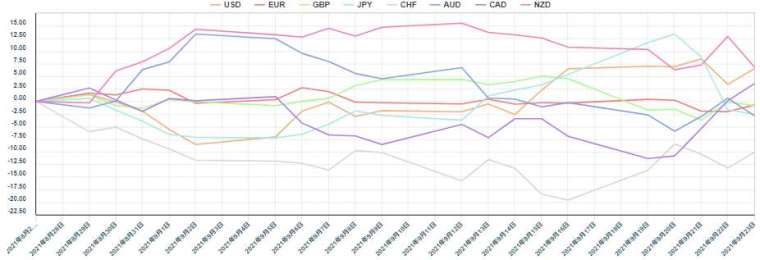

從近 30 天的主要貨幣的強弱圖中也可以看出,美元逐漸上漲,整體的強弱開始收縮,處於強弱不太明確的狀態。

【上週主要 8 種貨幣對的相對貨幣強弱圖】

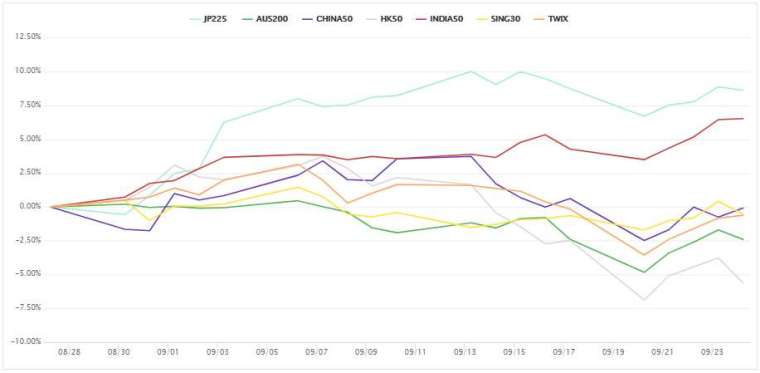

近 30 天國際指數強度比較圖

美國市場

美國的股指 CFD 雖然前期持續受到阻力下挫,但是後期開始反彈。

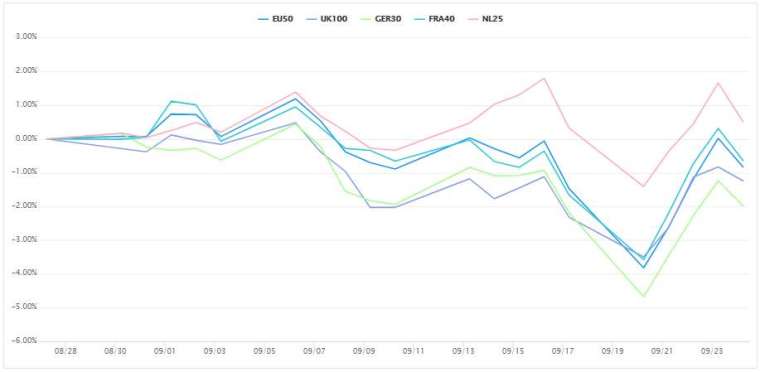

歐洲市場

歐洲的股指 CFD 也是在前期受到阻力下挫,隨後開始反彈。

亞洲、大洋洲市場

上週亞洲、大洋洲的股指 CFD 也是在前期下調後開始反彈。但是,香港的的股指 CFD 在週末受挫。

主要金融產品的相關性分析

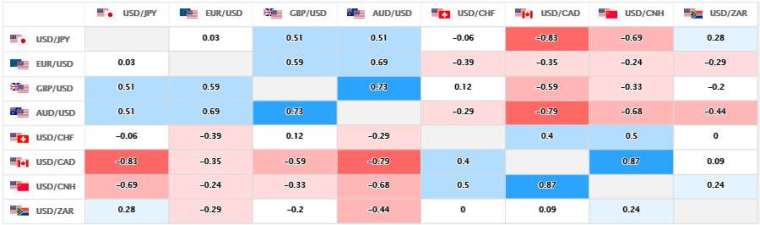

上週的主要美元直盤貨幣對的相關性,與平常相比,數值稍微減弱,可以看出現在的市場不是以美元為中心。

【上週的主要美元直盤貨幣對的相關性】

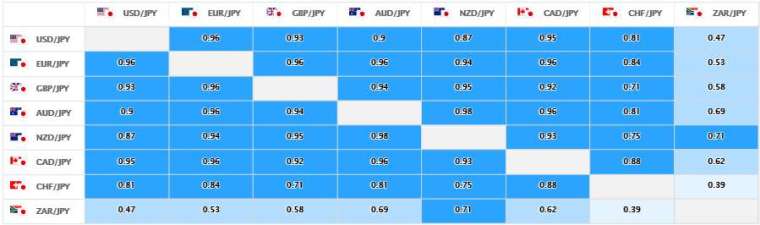

美元 / 日圓與日圓交叉盤的相關性中,除了 ZARJPY 以外都有較高的相關性,可以看出日圓的強弱非常明確。

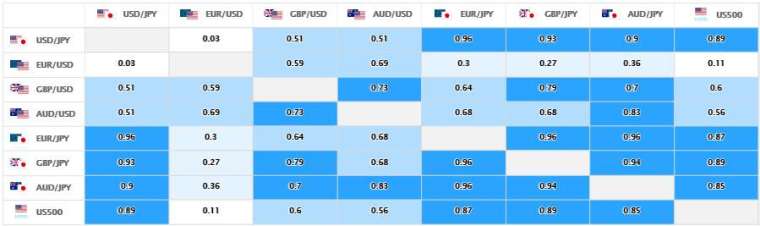

上週的主要貨幣與美國股指(此處顯示與股指代表 US500 的相關性)中,與美元 / 日圓、日圓交叉盤的相關性較高。另外,與美元直盤的相關性中,與 GBP/USD、AUD/USD 的相關性較高,而與 EURUSD 的相關性較低。

【上週的主要金融產品和美國股指的相關性】

更多 OANDA 專業分析

本文出處 https://reurl.cc/aNkY0G

分析師專欄 https://bit.ly/2WIvYpf

OANDA 數據中心 https://bit.ly/36cSvNR

OANDA FB 粉絲團 https://bit.ly/2z976xH

此文章來源日本網站 marketpulse,文章內容為日文翻譯。

圖表上日語解釋:

買いポジション:多頭

売りポジション:空頭

買い注文:買入訂單

売り注文:賣出訂單

此文章僅供參考,非專業投資建議,也非證券買賣的解決方案。文中觀點來源於作者,與 OANDA(安達)及其子公司,員工和管理人員沒有必然聯繫。槓桿交易具有高風險,並非適合所有人,若操作不當,您可能會損失存入的所有資金。