萬寶投顧楊惠宇表示,9 月全球關注的焦點為聯準會議,如預期年底縮債、明年升息,讓資本市場鬆了口氣,不料在中秋節後殺出恆大事件,讓指數跌破萬七,當時分析本質和雷曼兄弟不同,果然反應一天後順利連三紅站回半年線,但「福無雙至、禍不單行」,恆大事件後又冒出個「能耗雙控」,讓指數往上再遇壓力。

中國突然要求各地嚴格管控高耗能及高污染項目,已有 10 多個省份實施,從重工業、輕工業乃至電子業皆中槍,不禁讓人納悶,全世界都在拚經濟,中國為何反其道而行?

萬寶投顧楊惠宇強調,疫情不只改變生活形態,也改變「製造產地」!美中自川普開始交惡,川普一再抱怨中國賺了美國太多外匯,於是大力推廣「美國製造」,但礙於成本太高,於是轉往「印度製造」、「越南製造」,但這一切在疫情發生後有了轉變,印、越難敵病毒產能大減,偏偏美國狂撒錢大家在家無聊想買東西,於是訂單又回到中國,全球其他地方出港的船大半都是空船,就中國門庭若市,形成極大反比。

講到這你可能會想,既然中國賺飽飽那不是好事?問題就在於中國企業過於零散,製造端技術也不高,各廠卯起全力搶單,就會形成兩種狀況:殺價及擴產。這種情形下如果能賺到錢倒還好,但利潤偏偏都被昂貴的運費給吃掉,加上中國發電都以煤炭為主,原物料一漲,中國發電成本增加,更是雪上加霜,到時訂單需求不見,過剩的產能將使得多數中小企業面臨倒閉,一倒閉銀行就有呆帳,算一算實在划不來,與其如此不如搶先行動!限電讓產能減少,此舉使中國反客為主順利拿到發球權,此外還有另一戰略意義,將會使通膨持續惡化,對於美國來講無疑是芒刺在背,也讓自己多了談判籌碼。

萬寶投顧楊惠宇認為,中國開出第一槍,未來將會有第二槍、第三槍,但時間落點較難估計,把握兩個重點原則:第一、避開中國比重高產地。第二、找可轉嫁成本產業。

首先限電將造成減產,廠房設在中國比重少的影響較小,泰鼎 (4927-TW) 生產重心在泰國等東南亞, 8 月份因為越南廠受疫情影響營收下滑,如今產能恢復加上中國限電,目前還無法評估轉單效應,不過可判定的是影響不大,股價明顯強於同族群,12 倍本益比並未超漲。

另一例為生產上游銅箔的金居 (8358-TW),主要產地在雲林斗六,中國只是處理行政事務據點,以往因採銅價加工報價模式,所以受限銅價因素,毛利率都在 16%~18% 附近,如今切入英特爾獨家高頻材料供應,讓毛利率一年之內由 18 % 跳升至 25%,旗下三廠進行擴產都是針對高頻高速銅箔,未來特殊高階產品比重將由 20% 逐步上升。

至於其他印刷電路板廠因產地多集中在中國,故短期對股價影響較大,但我們要思考的是,其它國家是否有辦法替代其產能?依最新統計目前全球 PCB 廠共 2687 間,其中 1480 間集中於中國,占全球比重 55%,另外則在台、日、韓,但印刷電路板屬於重污染產業,其製程需要搭配大量的重金屬融入,所以除了用水量大之外,排出的重金屬污染物也會對環境造成極大的負擔,不是那麼多國家樂於接受,所以短期要取代中國龐大產能不易。

台光電 (2383-TW) 全球 5G 高階銅箔基板市占率高達 80%,除此外在 5G 基地台及伺服器也占有一席之地、騰輝 (6672-TW) 則生產利基型產品,轉嫁成本能力較高,故毛利率 33.7% 為族群之冠,兩檔股票都有優勢存在,待利空反應過後將有機會再回到上升趨勢。

萬寶投顧楊惠宇表示,原物料部分也是好壞各有影響,其中 PVC 因油價上漲擁有庫存利差,而其下遊主應用在營建建材及太陽能模組封裝,此二者都符合中國基建加節能方向,故相關之中國煤化製程產品已開始上漲,為此次限電下最快看到受益產業。

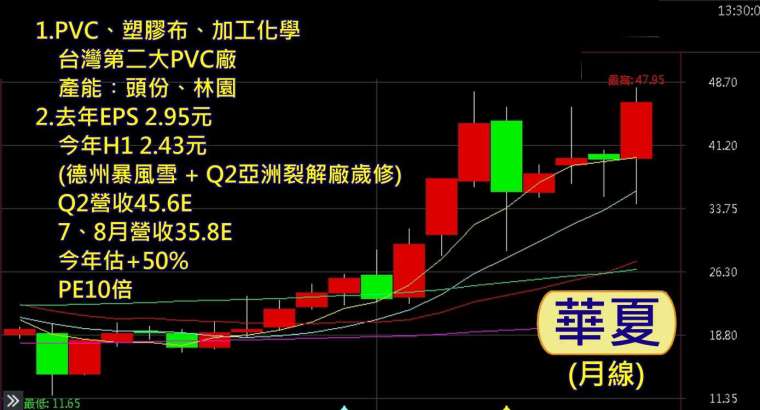

華夏 (1305-TW) 限電地區並無產能,集中在台灣頭份及林園,為全台第二大 PVC 廠,今年上半年因德州暴風雪加上第二季亞洲裂解廠歲修繳出 2.43 元漂亮成績,己逼近去年全年 2.95 元水準,以 7、8 月營收 35.8 億元來看,第三季將超越第二越,PVC 近二個月已上漲 15%,亦有助推升毛利,股價已突破 4 月份高點 47.5 元,本益比 10 倍。

受限篇幅關係,還有更多個股分析,會在 LINE 粉絲團與讀者分享。立即免費加入楊惠宇粉絲團,立即享有更多個股資訊。

五福臨門楊惠宇 LINE 粉絲團︰

https://lin.ee/cFL6Qcs

五福臨門楊惠宇 Youtube 頻道︰

https://www.youtube.com/channel/UCuT73fzSYFCi777QV_S_vrQ

五福臨門楊惠宇 FB 粉絲團︰

https://www.facebook.com/%E4%BA%94%E7%A6%8F%E8%87%A8%E9%96%80%E6%A5%8A%E6%83%A0%E7%8F%8A-1672962466269697

本公司與所推介分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險