疫情開始以來,能源和原物料價格飆升,加劇了擔心高通膨揮之不去的疑慮。能源價格上揚已經轉為更高的投入成本,尤其是對於中國等地的能源密集型製造業而言。

關於全球經濟是否會在未來幾個月內陷入停滯性通膨的爭論仍未結束,由於供貨短缺和強勁的經濟重新開放需求,能源價格仍繼續上漲。

投資影響

雖然投資能源和原物料是通膨避險的好選擇,我們也維持略微加碼的評等,但最近價格非常高,尤其是與歷史調整水準相比。

中國能源危機最嚴重的時期很可能已經過去,但美國和歐洲的近期前景捉摸不定–主要取決於今年冬季是否如同以往典型的氣候。

儘管如此,能源價格在未來 6 個月內遠高於現在的水準不太容易,但能源和原物料價格居高不下以及這是否會導致持續高通膨的擔憂揮之不去,將成為投資人的首要考量。毋庸置疑,未來幾個月能源價格和相關投資可能會出現更多波動。

我們較看好的是電動汽車和可再生能源,尤其是中國等地的風力發電和太陽能。美國和中國都推出了政策刺激措施來支持這些領域的發展,未來前景依然光明。

如果能源價格維持高檔,一個正向的副作用可能是企業對節能設備投入更多的資本支出,這可能是小型資本支出週期的開始,因為許多大公司現金充裕,而且融資成本仍處於超低水準。

對美國經濟的影響

能源價格上揚尚未對美國的生產和核心通膨產生重大影響,主因是在以服務業為主的經濟體中,能源成本遠不如勞動力成本重要,而且美國是能源淨出口國 (註 1)。

9 月美國製造業產出數據較上個月下降 0.6%,主要是由於半導體晶片短缺導致汽車製造業下降 7.3%–有趣的是,除汽車外的產出上升了 0.3%(註 2),足以證明近期能源價格的飆升可能會在未來幾個月略微削弱美國的產出,但這些不利因素看來仍可控制。

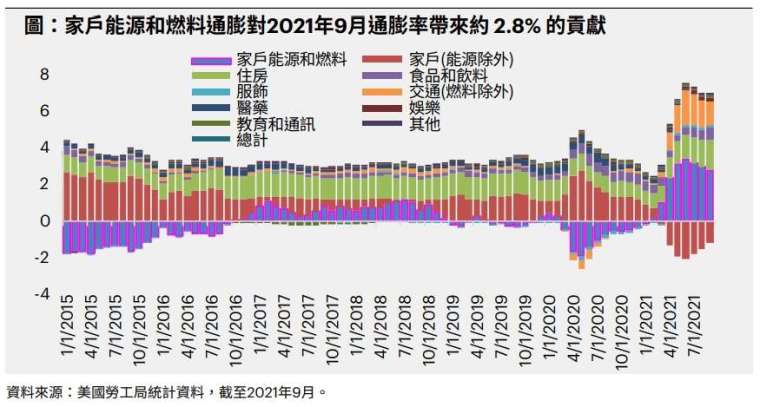

從美國消費者通膨的角度來看,能源價格上漲的影響不大,因為能源僅佔核心消費者物價極小的比例。換個角度來看,石油、煤炭和天然氣約佔美國核心消費者物價的 2%,其中石油佔比明顯最大 (註 3),美國能源約 1/3 來自天然氣,而天然氣價格與石油相比差距甚遠。

分析師 (註 4) 表示,到目前為止,第三季能源價格的上漲僅使核心 PCE5 較去年同期上升約 40 個基本點,若冬季氣候正常,可能在第四季上升至 45 個基本點,然後在 2022 年底前下降至 15 個基本點。

從整體通膨的角度來看,能源價格上漲已經將通膨水準推高了 2.15%,並可能在第四季達到高峰。因此,即使下一季的通膨上升,重要的是要記住,經濟學家和聯準會主要關注的是核心 PCE。

儘管美國許多地區仍在重新開放並從疫情中復甦,大多數美國家庭的儲蓄都高於正常水準,但通膨上升可能會在未來 12 個月內稍微減弱國內支出。

對中國經濟的影響

中國現在正經歷十多年來最嚴重的電力短缺,主要是由於煤炭短缺導致許多地區停電。中國公用事業公司面臨的難題是,它們必須以市場價格購買煤炭 (9 月份煤炭價格比 2020 年漲了一倍,這個月的趨勢是再漲一倍),但公司收取的電價在很大程度上受到監管。因此,燃煤公用事業公司繼續以人為控制的低於成本的費率供電不符合財務成本。

疫情後的中國經濟回溫主要依賴高耗能工業生產和房地產建設,在過去一年創造了可觀的電力需求。面對不斷成長的需求,廣東省從 5 月開始缺電,根據政策制定者初期的言論 (註 6),當時高煤價導致電力公司減少庫存,希望價格能很快回落。但是,價格沒有下跌,隨後夏季全國各地的燃煤電廠都缺電,9 月份從工業生產蔓延到民生用電。

政策制定者最近加快審批新的採礦項目,指示礦場生產更多的煤炭 (註 7),國家發展和改革委員會 (NDRC) 最近宣布了一系列電價自由化的措施,以對中國的電力政策進行重大調整 (註 8)。

這些措施可望激勵電力公司生產更多的電力,但並沒有解決近期洪災和礦場事故造成的煤炭短缺問題 (註 9)。中國近期煤炭價格接近人民幣 2,400 元 / 噸,而過去 3 年的平均價格約 600 元人民幣。

政府可能會很快介入,採取更強有力的措施來處理飆升的價格,但價格很可能維持高漲一段時間。

建築材料、化學和金屬等能源密集型產業將繼續面臨供應成本上漲的不利因素,推升中國近期 PPI。儘管如此,中國的經濟成長正在放緩,建築業的活動已經而且應該在未來幾個月繼續降溫——這些因素都將減少電力需求。因為這些新的計劃和措施,我們認為危機最糟的時刻已經過去。

開採煤炭和燃煤電力需求的增加似乎與中國到 2030 年達到碳排放峰值的承諾不一致。儘管近期碳排放量可能進一步增加,但政府決定電力定價自由化應可提高電價,從而抑制需求,並促使中國的能源密集型產業更節約能源。