國際間瀰漫著通膨疑慮,當通貨膨脹率高過銀行存款率,銀行存款利率實際將轉為負利率,也就是通膨怪獸將啃食你的錢恐愈存愈薄;有鑑於此,銀行紛紛搶推優於牌告利率的台幣高利活存和定存,也有銀行推出短天期的外幣高利定存。但是低利時代遇上通膨,到底該選活存還是定存,該選台幣還是外幣,是一大課題。

若以台幣存款而言,目前台灣銀行牌告利率活儲利率為 0.1%,一年期定儲機動利率則為 0.84%,許多數位銀行或純網銀的高利活儲利率雖高於台銀牌告利率,但是多有條件門檻,民眾若想以高利活存作為資產配置,還得要好好看清楚各家方案,也要瞭解其存款金額上限及可享利率優惠期剩餘多久。

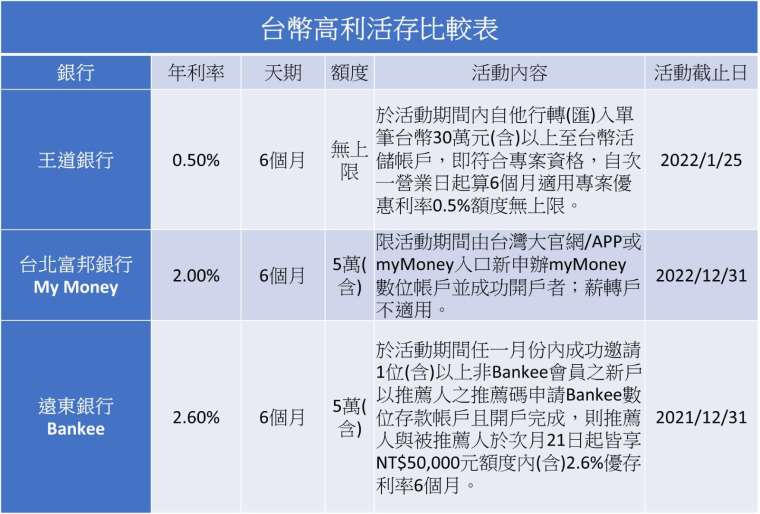

舉例來說,王道銀行日前推出活動,只要在 2022 年 1 月 25 日 (含) 前從他行轉入或匯入單筆新台幣 30 萬元 (含) 以上資金,不限新舊戶均可享有帳戶整整 6 個月新台幣活儲 0.5% 額度無上限,其利率雖非市場最高,但若單以存款金額無上限來看算蠻有誠意。

而若單純以存款利率來看,北富銀 My Money 的 2% 活存較高,但限新戶、上限新台幣 5 萬元,且需存滿 1 萬以上才開始計息;遠銀 Bankee 的高利活存較高,且需邀請一位以上好友申辦 Bankee 數位帳戶,可享 6 個月新台幣活存 2.6%,上限新台幣 5 萬元。

至於民眾究竟該選高利活存還是定存,王道銀行存匯支付部資深協理徐佩琳建議,可根據閒置資金多寡進行台外幣活存及定存的配置,善用數位帳戶優於傳統銀行的活存利率跟流動性,無論是臨時有資金需求或想逢低布局投資商品,都進可攻退可守;部份的資金可選擇定存,把錢存好存滿避免超支。

徐佩琳進一步表示,進行理財決策時,除了單純比較利率外,還應留意各家銀行的優 惠限制、計息條件、數位帳戶的客戶權益及產品多元性,以減少資金要在多帳戶間流轉的管理成本。部份數位帳戶並不提供客戶跨提轉優惠或是沒有外幣存款跟投資產品,小資族更應慎選能滿足多元理財需求的金融機構往來。

在台幣定存部分,王道銀行推出 7 個月 0.77%,單筆起存金額為新台幣 3,000 元,單筆上限為新台幣 2 億元;另外,樂天銀行則推出 6 個月 0.55%、一年期 1% 以及 18 個月 1% 定存方案,單筆起存金額為新台幣 1 萬元,單筆上限為新台幣 300 萬元。

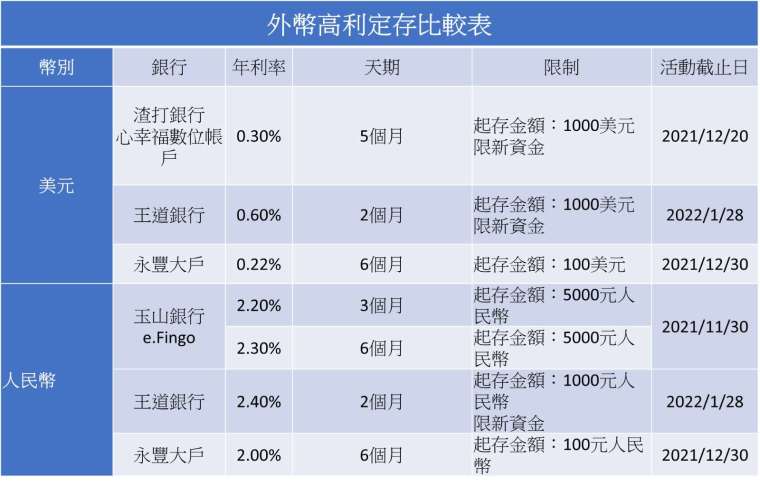

外幣的部份,以美元定存為例,渣打銀行心幸福數位帳戶提供美元 5 個月 0.3%,起存金額為 1000 美元;王道銀行則推出 2 個月 0.6%,起存金額同樣為 1000 美元;永豐大戶提供 6 個月 0.22%,100 美元即可起存。

人民幣定存的部分,玉山銀行 e.Fingo 提供 3 個月 2.2% 及 6 個月 2.3% 方案,起存金額為 5000 元人民幣;王道銀行提供 2 個月 2.4% 優惠,起存金額 1000 元人民幣;永豐大戶則提供 6 個月 2%,起存金額 100 元人民幣。

各銀行推出的外幣方案雖然提供不錯的利率優惠,但和新台幣定存方案比起來,天期則多半較短。若民眾未來有旅遊需求或單純投資外幣的話,可在外幣匯率來到低點時適時分批進場,並搭配短天期的外幣定存方案,賺取更多利息收入,但仍應留意比較各銀行所提供方案,包括利率、天期、起存門檻及新舊資金的限制等。