〈工業技術與資訊〉儲能與低碳燃料市場需求可觀

撰文/唐祖湘

氣候變遷加劇,北極圈夏季測得攝氏 38 度歷史高溫,全球減碳行動不能再等。再生能源被視為低碳解方,然而再生能源間歇性特質,還需搭配儲能技術方能穩定供電。展望 2022,工研院 IEK Consulting 預估,再生能源與儲能裝置量將呈現高成長後的緩步向上,而低碳燃料如氫能都是可留意的重點。

淨零碳排成為全球共識,至今有逾 130 個國家宣布溫室氣體淨零排放的目標,《巴黎協議》猶如國際淨零碳路徑發展思維的分水嶺,在此之前,各國環境保護策略主要為「能源轉型」,追求有限空間再生能源極大化、生活品質維持下,電氣化與節能最佳化;巴黎協議後則走向「淨零碳排」,全面性採取減碳措施。

再生能源擴大淨零碳排布局

「並非每個場域皆適合電氣化,特別是燃料使用,須朝減碳與低碳化走,」工研院產業科技國際策略發展所經理王孟傑舉例,對欠缺天然資源的國家而言,火力發電仍是重要資源,短期無法淘汰,就得發展碳捕捉、封存與再利用技術,進一步轉換成低零碳燃料,交通工具則改採用氫系燃料。

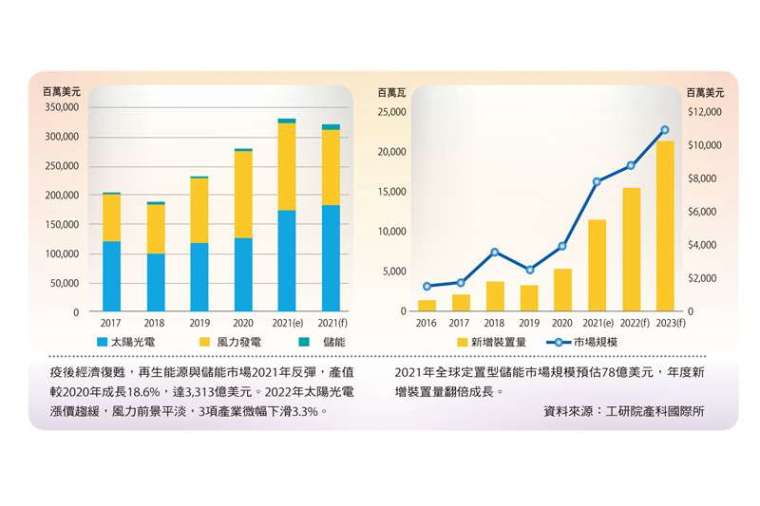

王孟傑指出,2021 年是反彈的一年,疫情後經濟活動復甦,太陽光電成長力道明顯,風電因中國大陸、美國搶裝潮已過而微降,儲能因新增裝置達歷史新高,呈翻倍成長,且平均充放時間已成長至 2.4 小時。工研院 IEK Consulting 預估,太陽能、風能與儲能產值合計預期達 3,313 億美元,較 2020 年成長 18.6%,2022 年預計趨緩;在國際減碳趨勢下,太陽能與風電至 2030 年前都是各國發展主力,惟市場價格會隨國際產業競合而波動。

回顧國內,2021 年太陽光電系統設置持續發展,風力發電風場也陸續商轉,產值皆明顯成長,短期此兩者仍為內需成長動能,但長期而言應思考轉型。王孟傑指出,再生能源是淨零碳排發展的要素之一,後續亦能帶動創新,且隨著再生能源的電力產量提高,利用其剩餘電力發展儲能與電動車,或者生產氫氣,隨之衍生零碳氨與其他再生燃料,皆可擴大淨零碳排的布局。

「國際淨零碳排壓力升高,太陽光電與風力發電為階段性要角,並非最終選項,仍要多方布局新形態能源,」王孟傑說明,同為地小人稠的國家,日、韓與新加坡都在尋找更具產出效益之能源,甚至展開國際間綠能合作,尤其是氫能,「過去各國爭奪天然氣,未來氫氣可能更為熱門。」

再生能源配置儲能逐漸普及

再生能源技術不斷進步,裝置量與發電占比持續提升。2050 年太陽能與風能兩大間歇性能源裝置量將占全球發電裝置總量超過 7 成。屆時,電力系統的韌性與安全性相當重要。工研院產科國際所分析師楊宛蓉認為,定置型儲能系統扮演靈活與彈性調度角色,可緩和「鴨子曲線」供需不同步問題,強化電網韌性。

全球定置型儲能市場主要是受政策與法規驅動,隨著各國再生能源滲透率提高,儲能重要性與日俱增,累積裝置量已達 30GW。工研院 IEK Consulting 預估,2021 年儲能市場規模上看 78 億美元,新增裝置則翻倍成長。以美國排名居首,因延長再生能源投資稅收抵免光儲整合應用持續增長,其次為中國大陸,歐洲則以德國、英國與義大利為主要市場。

值得注意的是,當前定置型儲能是以鋰電池為主流技術,然各國已經開始關注長時間的儲能技術。楊宛蓉分析,「未來 10 年、20 年,當更多國家欲實現淨零碳排目標,變動性再生能源占比愈來愈高,勢必需要更長時間、更低成本的能源儲存,將不可調度的風光電力儲存 8 到 10 小時,甚至移轉到隔日應用。」根據長時儲能協會(Long Duration Energy Storage Council)的預估,長時間儲能到 2040 年將帶動 1.5 到 3 兆美元的投資,是 2020 年再生能源總投資的 5 倍以上,潛在需求可觀。

在價值鏈與供應鏈的淨零承諾下,各國企業開始使用綠電,目前主要有「購電合約」與「現地發電」兩種方式,意即採購綠電或是在自家場域內建置再生能源。例如蘋果加州太陽能場(Apple California Flats),即是以所謂的企業購電合約(CPPA)模式,採購光儲整合電廠之清潔能源電力,滿足蘋果公司的綠電需求,致力在其供應鏈及產品生命週期各環節實現淨零碳排。

「面對儲能市場需求擴大,更多廠商有意投入,未來儲能產業競爭將愈來愈激烈,整合併購會持續發生,」楊宛蓉強調,系統整合商面對上下游壓力,需要建立生態夥伴關係(Ecosystem Partnership),對上游穩固供應鏈關係,提升產品成本競爭力,對下則透過軟硬整合,功能加值強化服務,帶動價值鏈效益,以因應市場挑戰。

轉載自《工業技術與資訊》月刊第 359 期 2022 年 1/2 月號,未經授權不得轉載。