中國信託銀行建議善用創新型態的保險金信託!養老、財富傳承卡安心

老了,萬一失智失能,沒錢支付安養費怎麼辦?不幸離世,怕留下的保險金一下子被子女敗光,家庭生活陷入困頓,又該如何?中國信託銀行建議,可以善用創新型態的保險金信託,自己及子女每個人各自分別擬訂一份保險金信託,讓這筆錢確實能用在自己養老所需,財富又能夠安穩傳承,打破富不過三代魔咒!

親民版的家族傳承信託來了 資產規劃更簡便

一般人聽到信託,總以為門檻很高,很高大上,是富豪們的專利,但隨著信託 2.0 上路,台灣信託服務逐漸朝向普惠金融發展。舉例來說,中國信託銀行推出多合一創新型態保險金信託服務,堪稱是親民版的家族傳承信託,不需要上千萬或上億元的資產才能交付信託,只要手中握有現金、保險金、股票、不動產等資產,都能納入信託,可以讓每個人都能好好安排生前到身後的資產規劃。

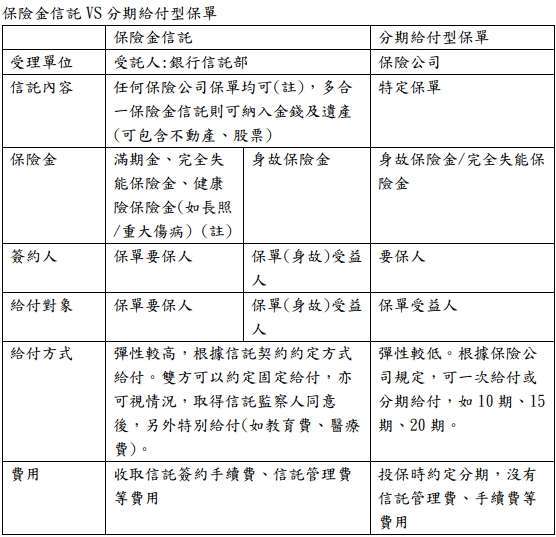

保險金信託是將保險理賠金交付信託,讓保險更保險,受託人如:銀行會根據契約內容,執行事先約定的給付及分配方式,照顧保險受益人。

中國信託銀行進一步說明,非身故類型的保險金一來可用在自己身上,例如滿期金或是失能 / 全殘理賠金都可約定進到保險要保人自己成立的保險金信託當中,可以支付失智失能的照護、安養機構等相關費用;二來是若自己用不上,身故保險金也可以透過信託方式,穩穩傳承給子女,做為生活費、教育費等,防止保險金被子女揮霍過度或被詐騙。所以,保險金信託能讓財產進行合法的移轉,避免家族間因遺產分配而產生糾紛,讓保障更完善,人生未來更完美。

事實上,保險金信託的概念與分期給付型保單本質相同,前者是將保險金託付給「受託人」,由其按照契約規定,給付保險金給受益人,直到契約期滿或信託目的完成為止,後者是由保險公司分期慢慢給付給受益人。不過,整體而言,保險金信託的彈性及便利性會比分期給付型保單來得高。

中國信託銀補充說明分期給付型保單雖然不用支付信託管理費、手續費等費用,投保當時設定好保險金分期給付期數即可,但缺點是每期領取的理賠金是固定的,彈性較低。舉例來說,若子女想出國留學,所費不貲,但礙於理賠金額給付固定,恐無法支應留學的教育費用。

而保險金信託雖然需要支付信管費及手續費,但優點有二,首先是資金運用彈性較高:信託契約除能約定像定期領取定額理賠金之外,還能設計保有彈性請款或給付模式,例如受益人考上碩博士、生育子女、購車購屋,都能依信託契約約定請領一定之資金,也可以申請繳納遺產稅,讓受益人能夠及早順利地繼承遺產,充分達到保險預留稅源的特性。

其次是一站式服務,財富管理更便利:除了給付方式可任意約定或修改之外,更可將父母或長輩的保單通通納入同一個信託契約內管理,只要保單受益人是同一人的情形下即可,類似資產池的概念。此外,中國信託銀行多合一創新型態保險金信託服務,不侷限於保險金,現在的存款或是遺產 (可包含股票、不動產) 亦可納入,此種一站式的完整信託服務,讓民眾只要透過簽署一份信託契約,即可同時達成幾個願望,讓資產管理更加便利、且有效率。

中國信託銀行指出,實務上通常民眾會選擇理賠金較高的幾張保單納入信託當中,金額相對較少的,則不納入信託資產池中,而是讓受益人申請理賠後自行運用,避免造成受益人的資金全部在信託中,而手頭上無充分可運用之資金。

善用保險金信託 富能過三代!

保險金信託還是有些限制,像是台幣保單及外幣保單,就需要分別成立兩個不同的保險金信託分別管理及運用。不過保險金信託因為型態單純,只要先擬定好一個信託架構即可,成為民眾最青睞的信託方式之一。

保險金信託分成一般常見的型態,也有多合一創新型態的模式,中國信託銀行的保險金信託服務便是屬於後者,主要有「金錢暨保險金信託」及「金錢、保險金暨遺產信託」,都是屬於保險受益人自行簽署的自益信託。

其中,「金錢暨保險金信託」是將目前現金先交付到信託,同時約定未來的保險理賠金,一併集中到信託中管理,受託銀行爾後會根據信託契約指定的時間點及給付條件,分次給付保險金給受益人。

舉例來說,若父母逐年贈與一筆資金給子女,又投保各類保單,子女也是受益人,此時若善用「金錢暨保險金信託」,由父母擔任信託監察人,協助信託的運作,並能監督信託資金,可以避免早年辛苦所賺、逐年贈與子女的資金,因為子女不慎投資失利而血本無歸,或者被挪作他用,甚至被他人覬覦。

除了現金、保險金之外,若名下還有其他資產,則可進一步運用「金錢、保險金暨遺產信託」,再約定透過遺囑的方式,由遺囑執行人將屬於受益人繼承的遺產,包括現金、股票、不動產等,均納入信託中。

不過信託特性使然,必須將資產先過戶在受託銀行名下,因此,不動產若產權不完整者,通常受託銀行不一定會同意將其納入信託資產中,民眾可多加詢問。此外,要另立遺囑,除了有些人視談論遺產或立遺囑為禁忌外,受託銀行通常會要求該份遺囑需要公證或是認證,額外須支出一筆費用,也是需評估及考量的因素。

目前國內保險金信託服務中,以中國信託銀行為翹楚,該行長期深耕信託業務,擁有豐富信託規劃經驗,並提供業界少有的多元化創新型態的保險金信託服務,使得該行 2021 年底管理的保險金信託規模位居業界第一名,更榮獲首屆多元信託創新獎之保險金信託創新優質獎。

中國信託銀行表示,除了協助客戶辦理完成保險金信託之外,還會持續追蹤客戶是否已跟保險公司完成保單批註事宜,透過完整的信託服務,讓約定的每筆理賠金都能進入保險金信託資產當中。展望未來,仍將致力於普惠金融的推動,在保險規劃服務上,除了透過各項評估為客戶找尋適合的保單之外,也將持續提供客戶完善的信託規劃,滿足全方位的人生各階段需求。

你可以信賴,另一種專職的家人,中國信託銀行全方位信託規劃,用心完善你的人生財富。https://bit.ly/3wGrFgo