台灣央行今 (16) 日理監事會後決議升息半碼,利率連兩季走升,預估新房貸利率將站上 1.7%,並創 6 年以來新高,房仲業者指出,台灣進入升息循環,若全年升息 3 碼,重貼現率將達 1.875%,五大行庫新承做購屋貸款利率,恐突破 2 字頭,將造成交易量能的萎縮。

台灣房屋集團副總裁周鶴鳴指出,央行升息是以抑制通膨為前提,連續升息也反應目前台灣經濟還在健康成長階段,以今年來說,根據央行最新預測,2022 年的經濟成長率預估仍達 3.75%,但是國內還是受到疫情影響內需,所以只升了半碼,且本次央行沒有祭出第五波信用管制,顯示先前的政策在市場發酵,預估後續房市將呈現「量縮價緩漲」趨勢。

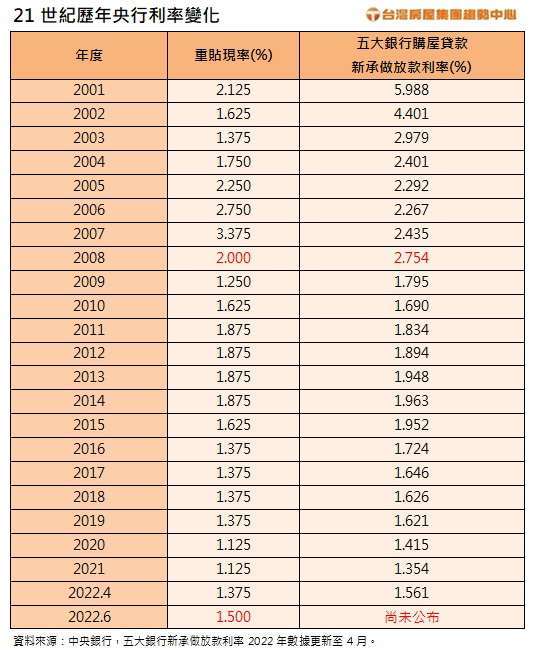

台灣房屋集團趨勢中心執行長張旭嵐表示,2008-2009 年央行因金融海嘯幾度降息後,13 年來利率都處於一字頭低點,今年央行若持續維持升息腳步,到了年底,房貸利率可能重返 2% 以上。以今年實質經常性薪資約 4.1 萬元計算,假如央行全年升息 3 碼,貸款千萬的小資雙薪家庭,就要多拿出其中一人月薪的 9% 來繳房貸,等同薪水瞬間蒸發約一成,相當於全年少了一個月薪水,因此後續市場,預料房市將出現包括交易量能萎縮及購屋發展兩極的變化。

永慶房屋指出,台灣央行自 3 月升息 1 碼後,貨幣政策基調轉為「緊縮」,希望抑制社會大眾的通膨預期心理,今日凌晨美國 Fed 宣布升息 3 碼,是 1994 年來單次升息最大幅度,預告 7 月可能再升息 2-3 碼,讓美國利率已高於 2020 年 3 月新冠疫情爆發前的水準。而今天國內央行理監事會議做出決議,再度升息半碼,利率上調 0.125 個百分點,合計今年以來已升息 1.5 碼,以貸款 1000 萬元、還款年限 20 年來說,每月房貸負擔已較年初為升息前多出 1700 元左右。

永慶房屋研展中心副理陳金萍指出,房貸利率若持續拉高,對於購屋民眾是一定會產生衝擊,尤其是首購族群,雖然說目前升息 1.5 碼,衝擊還在可接受範圍,但若是高通膨持續,民眾在民生必需品花費可能驟增,而通膨壓力未緩解也可能因此加速央行升息速度與幅度,將帶動房貸利率陡升,並擠壓民眾在消費性產品與購屋的預算。

根據永慶民調顯示,民眾認為,升息 3 碼增加的房貸利息支出就會認為吃重,顯示房貸負擔壓力將逐漸浮現,對房市衝擊將更顯著,目前已升息 1.5 碼,後續還有 9、12 月兩次理監事會議,只剩 1.5 碼的空間,今年仍有升息 3 碼的可能性,建議有意購屋的民眾必須審慎評估財務能力,同時預留因升息而增加的利息成本,才不至於落入無力負擔繳納房貸的風險。

信義房屋 (9940-TW) 不動產企研室專案經理曾敬德指出,現在購屋人越貸越多、越貸越久,揹千萬元房貸買房的狀況相當普遍,一旦面對市場連續性的升息,就會感覺每月房貸負擔增加,尤其是購買低總價房屋的自用客,本身預算就比較緊,又面臨生活開銷增加與房貸升息的雙重壓力,這類產品的買氣可能會受到影響。

曾敬德指出,此次升息過後房貸利率將站上 1.7%,未來的房貸利率可能見到 2% 的水準,而上一次利率在 2% 以上,則是 2009 年 1 月時候的事情,民眾已經太習慣長期低利的環境,一旦情勢開始反轉,先前市場上過度樂觀的購屋情緒也會慢慢降溫。

大家房屋企劃研究室副理郎美囡郎美囡分析,政府打炒房預期可打量又打價,交易量的部分,觀察近幾個月六都的買賣移轉棟數跟去年同期相比,已有量縮的趨勢,央行 3 月升息後又遇上疫情擴散,買氣明顯收斂,進入升息循環勢必大幅提高購屋負擔,促使投資買盤撤離市場,自用買方的購屋思慮期將拉長,故房屋去化速度將減緩,不過在打價格的部分,營建工料雙漲導致新案價格不易下降,且建商融資條件被限縮,推案量將會調控,若交易量緊縮,房價也難以反應出走勢。