台積電加碼美國設廠的最大受惠股~漢唐、帆宣

近期科技業的重大議題就是台積電赴美設晶圓廠,台積電在 12/6 舉行美國亞利桑那州鳳凰城廠「首批機台設備到廠」典禮,美國總統拜登親自出席並發表演說,台積電並宣佈 2026 年前,將會在鳳凰城建造第二座工廠,投資金額自原本計劃的 120 億美元增至 400 億美元,加上台灣在 3 奈米與 2 奈米持續的擴產,研判台積電大聯盟相關個股將雨露均霑,近期包括無塵室工程、矽晶圓、再生晶圓、碳化矽、光罩、耗材與化學品、半導體製程設備、半導體檢測、IC 封裝測試、高階 - SOC(前端測試) 、探針等,上述產業裡均有指標股先行轉強呈現大漲,建承研判最先受惠建廠效應的無塵室工程股將可於近期率先鎖定,包括漢唐 (2404-TW)、亞翔(6139-TW)、帆宣(6196-TW) 等可留意。

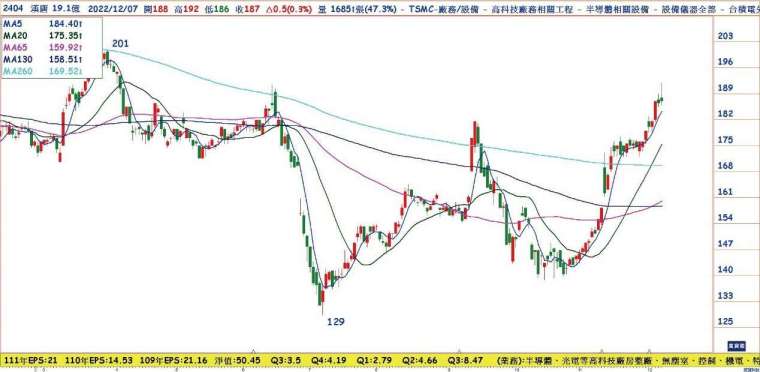

外資買盤積極,漢唐、亞翔股價創高

台積電於亞利桑那州設廠,無塵室及廠務業者相對積極,例如台積電相關工程供應鏈夥伴漢唐 (2404-TW)、帆宣(6196-TW) 等已紛紛跟進前往美國。台積電於台灣及美國投資建廠擴產,身為無塵室工程供應商的漢唐同步受惠,今年前 3 季美國市場營收暴增至新台幣 62.98 億,年成長 453 倍,美國市場營收占比由 0.076% 大幅提升至 21%。第三季稅後淨利 15.89 億,EPS 8.47 元,創新高,累計前三季稅後淨利 29.94 億,EPS 15.89 元,超越去年全年的 14.53 元。股價在外資買盤推升下,已站上所有均線,型態上也打出大 W 底突破頸線,似乎正在醞釀大波段行情,短線漲幅過大,壓回頸線 181.5 元不破可留意布局點。至於亞翔 (6139-TW) 主要承接兩岸半導體、面板及生技廠的機電及無塵室工程案,受惠半導體產業擴大資本支出,前三季獲利 6.87 億,EPS3.04 元,日前也取得新加坡 Fab12i 廠區 P3 新廠的廠務設備訂單 64.88 億元,有助 2023 年業績維持成長。股價在外資大力買超下創下波段高,壓回 10 日線不破,多頭格局可望延續。

四大業務加持,營收創歷史高

帆宣具備提供全球大廠自動化設備及整廠輸出之產品與服務能力,早已是晶圓廠不可或缺的夥伴,公司共有四大業務:自動化供應系統、整合系統、客製化設備及高科技設備材?。由於帆宣長期與台積電配合,台積電先進製程全球擴廠成為帆宣重要成長動能,帆宣美國子公司依台積電美國廠施工進度,今年前 3 季貢獻獲利約 2.5 億元,為去年整年度的 73 倍,顯見美國擴產對於帆宣業績貢獻不小。此外,帆宣為設備大廠 ASML 製造光刻機模組,是少數 ASML 光刻機的 OEM/ODM 廠商,由於光刻機生產供不應求,也成為業績成長新動能。帆宣 11 月營收 50.54 億元,月增 9.23%、年增 19.79%,創下單月歷史新高,累計前 11 月營收 454.17 億元,同創新高,年增率高達 50.23%。綜上所述,除了握有半導體晶圓廠的廠務工程大單外,極紫外光 (EUV) 曝光機設備需求也相當暢旺,加上美系設備大廠的委外零組件訂單維持成長動能,業績成長不成問題。

帆宣本益比 10 倍,打出大 W 底

帆宣前 3 季 EPS8.64 元,全年有 11 元之實力,受惠車用、5G、高速運算等晶片需求,台積電近年大幅調升資本支出,由於帆宣握有 ASML 大量訂單,且台積電持續擴充先進製程,加上中國半導體產業快速擴張成熟製程,及鴻海集團在半導體之投資等,使得帆宣在手訂單於 2022 年初衝破 600 億元,預估 2023 年可望維持高峰,今年與明年都可賺超過一個資本額以上,2023 年預估 EPS12~13 元,目前本益比僅 10 倍,似乎有低估之嫌。股價也打出大 W 底,月線與季線呈現黃金交叉,外資也開始默默佈局,一旦年線與頸線 132 元能突破,波段攻勢將不可限量。

【本文未完,全文詳情及圖表 請見完整內容萬寶週刊 1519 期】

更多精彩文章延伸閱讀:點我看更

◎總編論壇:搶救半導體大兵

◎投資總舖師:12682 若失守,支撐在哪?

◎產業總司令:ABF 載板三雄吹起反攻號角

◎期蹟再現:新冷戰下的選股方向

◎投資叫小赫:台股從拉積盤→殺積盤

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險