升息幅度趨緩、美元高點滑落 金屬市場光芒回歸?

升息雖趨緩 市場變數仍多

美國通膨逐漸減緩,11 月消費者物價指數 (CPI) 及核心 CPI 雙雙下降,年增率分別為 7.1%、6%,均低於市場預期,也較 10 月的 7.7%、6.3% 為低。也因此,Fed 於 12 月利率決策會議,一如預期將升息幅度降至 2 碼,中止連續 4 次大幅升息 3 碼的節奏。

目前美國基準利率調升至 4.25% 至 4.5% 目標區間,為 15 年來最高水準。儘管市場認為美國通膨已觸頂,且將在明 (2023) 年下滑,但 Fed 官員認為通膨風險仍偏向上行,估計明年終點利率將會升破 5%,高於原先預期的 4.6%。

至於何時降息?根據 1970 年代大通膨經驗,想要有效控制通膨,緊縮貨幣政策需要維持一段時間,Fed 主席鮑爾以此為借鏡,他認為,過去歷史經驗警告,不應過早放寬政策,故聯邦基金利率將維持在高檔不變,直到確認通膨回落到 2% 之前,不會考慮降息。因此,多數 FOMC 成員預期利率要到 2024 年才會調降。

除了物價恢復穩定仍有長路要走之外,目前市場亦有三大變數值得關注,包括美國經濟衰退疑慮升溫,彭博經濟研究預測,美國經濟 100% 在未來 12 個月內會陷入衰退;美國勞動市場仍緊俏、薪資水準高,恐將出現薪資與通膨呈現螺旋式上漲;未來地緣政治衝突若進一步加劇,供應鏈問題也將會持續阻礙通膨回落。因此,無論是股市,抑或是黃金、白銀、銅等金屬市場,未來走勢仍需觀察諸多市場變數發展。

經濟前景不確定 黃金表現會優於白銀?

黃金與白銀價格具有高度相關性,但價格比率波動幅度卻相當大,例如一盎司黃金在 2011 年可買 30 盎司白銀,到 2020 年可買 120 盎司白銀,在疫情初期,銀價反彈,一盎司黃金買到 60 盎司白銀。

為何銀價較金價變動大?芝商所執行董事及資深經濟學家 Erik Norland

分析,原因有三:

一是最終用途不同:銀價通常隨著金價而漲跌,但經過一段長時間,銀價表現也會優於或遜於金價,主要是兩者用途不同,黃金幾乎用做珠寶或投資,白銀則以工業用途為主。因此,在經濟強勢擴張時期,工業經濟蓬勃發展,銀價通常優於金價;經濟受壓的時期,銀價則會遜於金價。

二是傳統攝影行業衰微和能源轉型:數位相機崛起之前,每年有超過 2.5 億盎司白銀用於沖洗相片,數位相機興起後,白銀需求減少 80% 以上,使得白銀相對於黃金的價值受損。好消息是,白銀在能源轉型卻找到了新用途,1990 年以來,白銀在電池和電子產品中的使用量幾乎翻倍,這可能解釋了為何銀價在過去幾年間的成長幅度較金價大。

三是中國經濟成長:銀價多與中國經濟成長走勢相近,但兩者有明顯時間差。中國經濟似乎因房地產業的大幅緊縮而走弱,中國債務水準仍維持相對高位,高殖利率債券市場出現大量拋售。這些因素會為白銀帶來不少下行風險,但對黃金而言卻不見得是看跌因素。中國經濟也有上行的可能,人民銀行仍持續實施寬鬆貨幣政策。如果中國財政與貨幣振興措施足以克服房地產業的疲軟,也許就能抵銷白銀近期的部分跌幅。

房市降溫 明年金優於銅?

觀察過去歷史紀錄,金價與銅價走勢相同,普遍呈現同升同跌。芝商所執行董事及資深經濟學家 Erik Norland 說明,1980、1990 年代,金、銅價格備受壓抑,2000~2011 年間則快速上揚。隨後從 2011~2015 年,金、銅價格雙雙下跌;2020、2021 年,兩者則持續上漲。

話雖如此,金銅走向也會有嚴重分歧的時候,主要發生在兩大場景,一是經濟成長速度變化:中國經濟成長增速大多會抬升銅價而非金價,主要是兩者用途不同,黃金多做為首飾或投資;銅則是幾乎用於工業,和全球工業和製造業經濟條件息息相關。故中國成長加速時,大多會順帶提升銅的需求;反之,中國經濟成長減緩期間與後續一段時間,金價通常會有著較好的表現。

二是利率預期變動:黃金與 Fed 未來預期升息呈反向變動,若未來預期利率較低,黃金需求多會提高;若未來預期利率較高,則會帶來相反效果。相對而言,銅則通常與 Fed 未來預期利率變動呈現正相關,銅價上揚,代表房市和製成品需求較高,因此普遍會與利率預期呈正相關。

展望未來銅市發展,Erik Norland 認為,仍需觀察利率升幅、股債市表現、中國經濟成長等三大變數,一是利率上升是否會減緩全球房產建設? 若會,銅相對於黃金的價格是否將承受下行壓力?

二是如果股票和債券市場的拋售加劇,是否會迫使各國央行中止貨幣政策緊縮,從而為黃金帶來潛在相對優勢?

三是中國經濟成長率是否會在 2023 年回升?中國經濟成長加速可能推升銅相對於黃金的價格。中國可能會在 2023 年放寬新冠疫情政策,有機會推升經濟成長率,但高債務水準與房地產業的問題大概仍會存在。

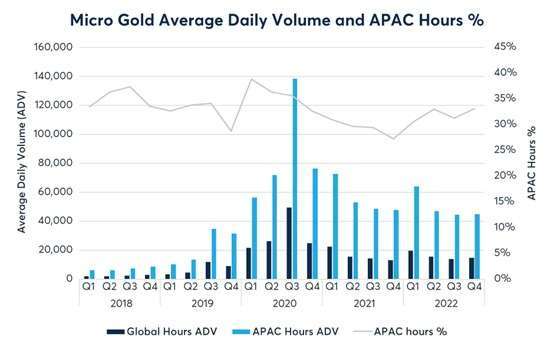

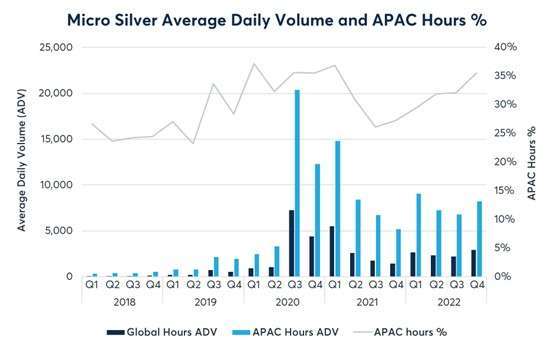

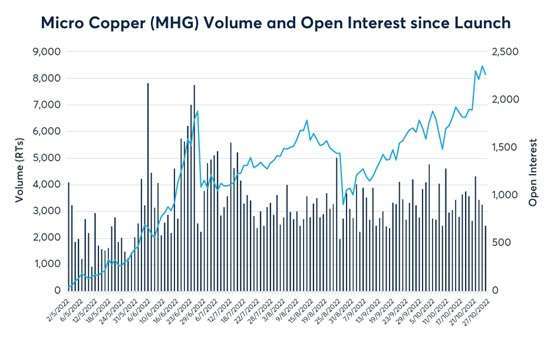

善用微型期貨多空靈活操作 參與金屬市場交易

若想要參與黃金、白銀、銅等金屬投資機會,合約規模小的芝商所微型金屬期貨系列商品是不錯的投資工具,微型黃金、微型白銀、微型銅期貨的合約規模,分別是標準期貨合約的 1/10、1/5、1/10,僅需要小小的保證金即可入門,不用一上場就需要大筆資金投入,風險相對低。