蘋果的價值在於品牌價值與完整的生態系,尤其是 iPhone,號稱用過就回不去。

今年來一度上演最抗跌的科技尖牙股,7 月起股債全面反彈軋空,上演奇蹟 V 轉,但之後科技股壓力加大。不過內、外部都有干擾,讓 Q4 營運成績發表前 (2/2),股價已經蒙上陰影。

外部因素有 10 年期 TIPS(下圖藍線) 持續走高,「實質」利率的上升,對於估值下修產生龐大壓力,蘋果的本益比在下跌前也有 25 倍以上,一旦金身被破,就落入補跌的命運,輪番補跌就是現在產業對應股價的寫照。

金身被破的主因是內部因素,蘋果 i14 了無新意的硬體設計,或者正確來說,自從堪稱藝術家的賈伯斯過世後,蘋果的產品設計一直都沒有創新的第一眼突破,倚靠的是生態系與使用體驗。手機歧視訂價失敗,並未騙到太多新客戶買低階,反而是老果粉個個都懂該買 pro,形成訂單擁擠,當遇到通膨與經濟不佳時,也讓銷量成長有限並蒙塵,由不可替代性低且離開新產品週期的非手機產品首先發難,更不用提遇到了中國封城,熱賣的 pro 獨家組裝廠富士康的停工與新聞更是火上加油。

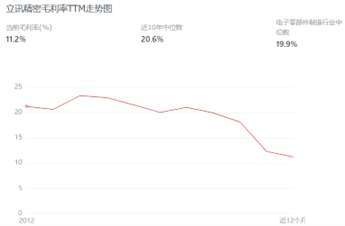

立訊愈搶愈多蘋果組裝代工份額,毛利也愈來愈低:

蘋果供應鏈這個標籤,對於股票分析師而言,屬實不是件太亮麗的標籤,因為如果是獨家技術,那蘋果會積極培養第二供應商,如果低技術,那營收愈吃愈多,毛利愈來愈低,若單論立訊的 OEM 部門大概率也逐漸朝邁向毛三到四的境界。

目前的利空新聞以外,可怕的在後頭「砍價」

3022 Q4 手機出貨量,受到中國疫情封控與解封影響,且明年智慧型手機銷量持續下修,甚至傳出原 23H1 發表的新機 SE4 延後或跳過發行機率大增!? 以便去化當前庫存,這是大警訊。

並且中國業者傳出,蘋果將率先針對非新品週期的 AirPods、Apple Watch、MacBook 零組件進行減產砍單,筆者認為後續更須擔憂壓低供應鏈價格 (砍價):,「因為蘋果本來就不是個很好的客戶,算得很精,如果沒有技術,只讓你賺該賺的錢,常常在蘋果自給本業逆風,轉嫁壓力,慣常打壓供應鏈廠商,以維繫營利率,2023 後續供應鏈尚有砍價壓力。」

股價會說話,股東可能說不出話

滬、深、港股重要蘋果供應鏈個股,隔日 1/4 在指數漲升之際,逆勢大跌:

2022 年跌幅多的都是高純度蘋果供應鏈的熟面孔,至於近幾年加入的短線股價反應更大,但 2022 跌幅較小,就更屬於補跌。

至於台灣蘋果營收占比較高的: 6176 瑞儀、6456 GIS、2313 華通、4958 臻鼎、2317 鴻海、4938 和碩;其他 OEM 廠從既有 PC、NB 多半近年積極轉往伺服器、NB,營收比例與影響其實都還好。

(撰文者:永誠資產管理處分析師 范振峰)

60 秒測試你的理財天賦有幾分?

▶點擊測驗(https://quiz.big-econ.com/index.php?&QID=6 )

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞。從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▶ ▶ ▶立即加入 https://line.me/R/ti/p/%40asset88598

▶ ▶ ▶閱讀更多精彩文章 https://www.facebook.com/yongchengasset

▶ ▶ ▶認識永誠資產管理處 https://www.ycam.com.tw/

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。