德國通膨暴雷,聚焦歐元區2月通膨能否回落

台北時間週四下午 6 點,歐元區將發佈最新的通膨數據,市場預期 2 月消費者物價指數 (CPI 通膨) 將較去年同期上升 8.2%,從前值 8.6% 大幅下降,核心通膨率保持在 5.3%。歐元區通膨率從去年 10 月達到 10.6% 的峰值後逐漸降溫,如果數據符合預期,這將是 CPI 年增率漲幅連續第四次下降。

* 圖片來源: 彭博 (歐元區 CPI 通膨率 2019-2023/2)

可是,目前歐元區的通膨壓力能否得到大幅的下降已出現了很大的疑慮。

從成員國發佈的數據看,通膨降溫似乎正在面臨考驗。昨天德國公佈的 2 月消費者物價指數 CPI 初值年增率上升 8.7%,與上月持平,市場原先預期下降至 8.5%。作為歐元區的火車頭,德國的通膨率對歐元區通膨貢獻較大,因此,整體歐元區通膨率回落情況可能較難,甚至有掉頭回升的可能。

通膨回落速度不及預期那麼快的原因或與歐洲央行升息進程有關,歐洲央行 2 月利率決議宣佈再升息 50 個基點,再融資利率升至 3%。可是,歐元區 1 月通膨率為 8.6%,距離央行 2% 的目標非常遙遠,也就是說央行離達到中性利率水準還有很長的路要走。而歐洲央行其實連續兩次升息只有 50 個基點,唯一一次升息 75 個基點的已經是去年 10 月份,升息步伐比去年聯準會步伐明顯較慢。市場目前定價本輪升息週期峰值利率將達到 4.5%-4.75%,較市場預期聯準會峰值 5.75% 差距明顯。

* 圖片來源: 彭博 (歐洲央行存款利率)

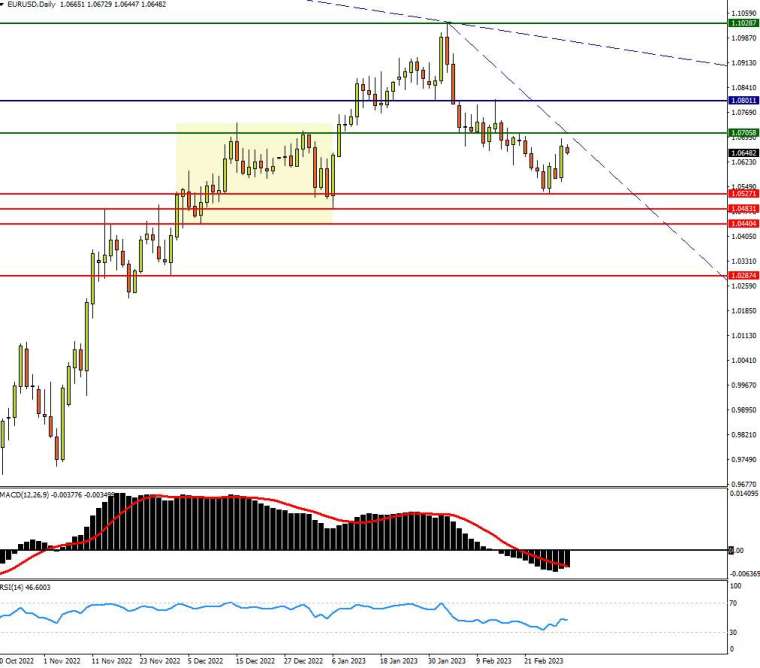

歐元兌美元的 1.07 水準將是關鍵

歐元區通膨公佈後,相信歐元兌美元日內將較為波動。假如通膨數據比預期更高,反映歐洲央行或有需要加快升息,甚至提高最終的利率峰值以壓低通膨率,將會提振歐元兌美元,技術上,日內能否進一步突破 1.0706 水準將是關鍵一步,如進一步突破該水準,歐元或將挑戰 1.08 水準並扭轉目前一浪低於一浪的局勢。

相反未能突破並進一步跌破 1.0527 水準,將進一步跌向 1.0483、1.0440 水準。

不過,仍要注意在另一方面,美國非農數據也將在下周公佈,早前歐元兌美元從 1.10 水準回落至今的原因,與市場對美國通膨持續居於高點,聯準會升息峰值或進一步提升密切相關,也導致美債殖利率進一步向上,和歐美利差擴張有關。

因此,中長線看,歐元兌美元或因兩地通膨都持續居於高點和峰值預期差距而形成拉鋸偏下行的可能。

* 圖片來源: FXTM 富拓 MT4 平臺 歐元兌美元 日線圖 (EUR/USD D1)

通膨對股市的影響

歐洲斯托克 50 指數自去年末以來呈現反彈趨勢,今年迄今已上漲 10%,逼近 2021 年 1 月高點。我們或許會認為,股市回升是因為市場已消化了通膨居高不下、歐洲央行持續升息的預期,但這並不是全部的答案。

美國三大股指中,尤其是 S&P 500 和納斯達克指數權重較大和重要的類股是科技股,此類公司需要更多融資以實現增長,對利率上升更敏感。歐洲的情況有所不同,斯托克 50 指數的成份股大多來自大宗商品、金融和奢侈品等傳統行業,與美國道瓊指數情況相似。

通膨上升、利率上升、大宗商品價格上漲以及疫情期間人們儲蓄增加對股市產生影響,與此同時市場存在 “大輪動” 效應,即從受衝擊嚴重的類股向受影響較小類股進行投資輪動。

股市吸引力增強還有一個不容忽視的因素,那就是今年斯托克 50 指數成分股中 38% 的公司大幅提高股息。配息最豐厚的產業顯然是金融業,2023 年歐洲銀行整體股息殖利率在 7.5% 左右。

以義大利聯合聖保羅銀行為例,該公司將股息從 0.16 歐元提高到 0.24 歐元,緊隨其後的是桑坦德銀行和西班牙對外銀行。

這對於尋求穩定股息收入的長期投資者來說很有吸引力。但我們不應忽視歐元區中期內面臨的風險,比如俄烏戰爭升級,歐洲央行將升息到何種程度以及這是否會導致歐元區陷入深度衰退。

綜上所述,通膨數據短期內不會對斯托克 50 指數產生重大影響,但不排除意外情況的發生。

斯托克 50 指數前景繼續看漲

從技術面看,斯托克 50 指數自去年 10 月觸及 3274 低點後強勁反彈,最終於 2 月中旬達到 4300 (漲幅 31.45%)。在這個過程中,50 日均線上穿 200 日均線形成 “黃金交叉”,釋放出很強的看漲信號。

目前,該指數小幅回落,如果能很快重拾升勢並站上 4300 關口,上行目標將看向 4370(去年 1 月以來的最高水準),然後是 4400(2021 年 11 月以來的高點)。

如果當前的回撤走勢加劇,預計初步支撐位在 4125(50 日均線),跌破後下看 4020(去年 12 月高點)。

如欲了解更多市場訊息,請訪問:FXTM