一、聯準會已不排除再次擴大升息幅度

一個月前聯準會的利率決議,市場以「鴿派升息」來解讀,主要原因是整個決議給市場感覺升息即將到頭,而升息幅度也從 50 個基點進一步降至 25 個基點,利率聲明也認同通膨壓力已開始放緩。

不過,過去一個月內,不論是非農數據、通膨率和經濟數據等都反映未來的貨幣政策有需要進一步緊縮。而只是短短一個月,主席鮑爾便在國會大放鷹辭,市場對 3 月升息幅度出現了 180 度轉變。

週二鮑爾在參議院的證詞可說非常鷹派,殺市場一個措手不及,不但明示必要時需要加快升息步伐,利率峰值也可能高於先前預期,美國 2 年期國債殖利率馬上突破 5%,是 2007 年以來首次,2 年和 10 年期的殖利率曲線倒掛幅度更是超過 100 個基點,是 40 多年來的紀錄,美股三大指數都跌超 1%,美元指數也升至兩個月的高點。

週三鮑爾再次在眾議院發表證詞,雖然重申還沒決定 3 月的升息幅度,但指出將取決於即將出來的就業和通膨數據,而隔夜的 ADP 小非農就已經再次超過市場預期,新增就業達到 24.2 萬人,市場押注 3 月升息 50 個基點的概率進一步加強。

二、假設 3 月升息 50 個基點,市場會有怎樣反應?

根據去年四季度至今年 2 月的利率決議,聯準會一直給予市場的看法是升息即將到頂,升息步伐將進一步放緩,這也是為什麼美元指數從去年四季度的 114 高點大幅回落至 101-105 區間。

不過,聯準會最新的講法已改變了這個預期,對市場而言,近期最新的經濟數據已經有力地動搖了鮑爾的看法,並明示或會再次擴大升息幅度,可以說讓市場大為吃驚。別忘了,聯準會 2 月才剛剛從 50 個基點降至 25 個基點,因此,這次急速的轉變某程度上也導致市場開始質疑聯準會對未來經濟的預判和對升息降息步伐的預測。

假設 3 月真正落實升息 50 個基點,聯準會緊縮的政策方向或有再次擴大甚至進一步擴張的可能,利率峰值或進一步提高,市場將對聯準會所預測的峰值抱有新的懷疑性,也會使得市場的預測更依賴經濟數據實際變化而非聯準會的指示方向。

總體而言,聯準會因為過去一個月的經濟數據變化而再次擴張緊縮步伐,對未來貨幣政策的走向將增加不確定性,市場波幅或因此擴大。

三、週五非農是重中之重

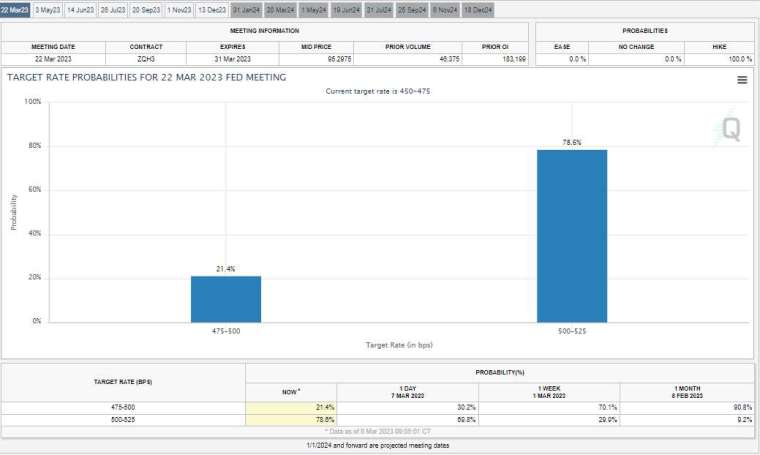

受鮑爾言論影響,市場押注 3 月升息 50 個基點的概率已從一周前的 29.9% 升至昨天的 78.6%,升息 25 個基點的概率則倒過去降至 21.4%。

* 圖片來源: CME Fedwatch

市場預期週五公佈的非農就業人數增加 22.5 萬,雖然只是 1 月份增幅的一半,但最終公佈數據高於這水準,將預示美國經濟依然強勁,通膨和薪資水準有進一步提高的可能,將會使市場更確認聯準會將在 3 月升息 50 個基點。

四、歐元兌美元在 1.0520 是關鍵

受鮑爾鷹辭影響,歐元兌美元已跌至 1.0527 水準附近,是 2 月 24 日以來的前低點,整體形勢看,歐元兌美元的下降趨勢正在延續,一浪比一浪低也在延續,不突破 1.0706 水準,下降趨勢將持續。

下方如進一步跌破 1.0520 水準,歐元兌美元將破今年 1 月 6 月以來新低,下方將跌向 1.0483 水準,進一步跌破該水準將跌向 1.0440、1.0287 水準。

* 圖片來源: FXTM 富拓 MT4 平臺 歐元兌美元日線圖

如欲了解更多市場訊息,請訪問:FXTM