在本月收在略低史上高點的價位後,黃金期貨價格月線幾乎沒有波動,因為價格難以突破每盎司 2000 美元的關鍵關口,最終收盤價僅較一個月前小幅上升。然而,分析師認為,金價必然突破此關卡。

黃金期貨價格在 3 月 20 日盤中突破每盎司 2000 美元關卡,為一年多來首見,接著 4 月 13 日收在 2055.30 美元,距離交易最活躍契約史上收盤高點不遠。根據道瓊市場數據,最活躍的黃金期貨在 2020 年 8 月 6 日收在每盎司 2069.40 美元,為史上高點。

GoldCore 營銷總監 David Russell 指出,金價自去年 10 月以來飆升了 25%,因此看到黃金在創歷史新高之前遭遇強勁阻力,短期內並不令人意外。

4 月黃金期貨大部分時間收在 2000 美元水準上方。然而,Russell 表示,在此階段,比起 2000 美元,之前的歷史高點更令交易員有心理障礙。

「一定會突破這個水準,但可能會盤整一段時間,也許會持續到秋天。」他說。

美國造幣廠前董事 Edmund Moy 指出,有許多關鍵因素可驅動金價向上突破 2000 美元,包括:許多國家通膨持續上升、美國和全球經濟恐衰退、美國地區銀行體系「變得不穩定」,以及俄烏戰爭帶來的不穩定,然而,美元的相對強勢一直「拖累金價上漲」。

在經歷過去 2 年走強後,ICE 美元指數今年迄今轉疲。

Russell 指出,黃金對沖不確定性的特質受到越來越多的關注,尤其是近期美國銀行業發生問題以來,這是金磚 5 國 (含俄羅斯) 提出去美元化言論以外增加的問題。在中央銀行和投資者心中,「避險概念」都非常強烈且持續增長中。

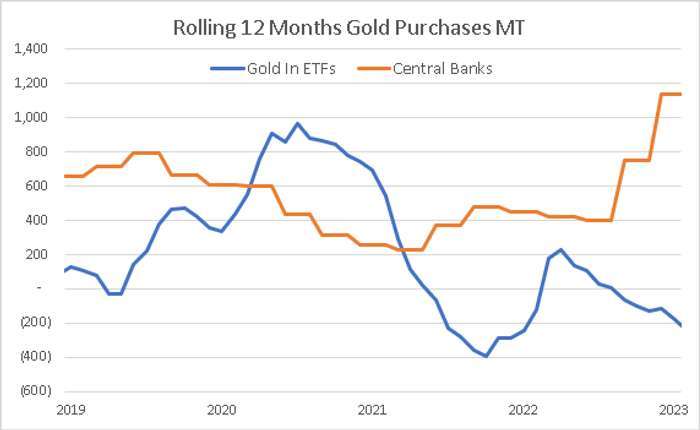

根據世界黃金協會數據 (可追溯至 1950 年),2022 年全球央行的黃金需求達 1136 公噸,創歷史新高,且為央行連續第 13 次淨購買黃金。

世界黃金協會 4 月初報告寫道,2 月份黃金儲備量增加 52 公噸,為連續第 11 個月淨購買。

Sprott 資產管理公司市場策略師 Paul Wong 指出,黃金的購買量一直是由非散戶主導,例如央行、商品交易顧問、量化分析師和演算法交易等,這些非散戶並不關心 2000 美元關卡。央行購買黃金與零售黃金購買量 (如 ETF 購買黃金) 之間存在巨大差距。

Wong 表示,黃金在很大程度上仍被各國央行視為避風港,而央行購賣量激增可能是全球通膨飆升、俄羅斯外匯儲備沒收,以及推動去美元化的力量等因素。

Moy 也表示,各國央行黃金購買量持續創紀錄,主要係因他們看到潛在的經濟不確定性,尤其是對美國和美元。他認為黃金今年將刷新歷史高價紀錄。