財報是否利空出盡 考驗 5 月台股

財報公佈後的常態,每年 4 月底之後,台股很多公司遇到第 1 季財報公佈出來後,若本益比太高,都一定會補跌。鴻光投顧執行長張志誠表示,目前上市櫃公司公布第 1 季財報而言,可能有很大比重是因為匯兌因素與營收天數減少,而導致 EPS 比預期遜色,就像大立光 (3008-TW) 早在股價第 1 季最高點時,公佈第 1 季 EPS 只有 20 幾塊,EPS 與原先預期的差異,顯示第 1 季財報公佈前股價下跌的端倪。然而,大立光 3 月股價雖提早大盤下跌,但也未出現異常崩跌,就像 PCB 欣興 (3037-TW)、南電(8046-TW) 也都在 4 月股價回擋下跌,但當第 1 季財報公布不如預期,掩蓋 AI 伺服器等題材後,股價反而利空不跌了。

因此,從中大型權值股 4 月底的表現,鴻光投顧執行長張志誠認為,台股目前是本益比多方在第 2 季的調整波,排除第 1 季炒作題材的高價股與小型觀光、餐飲等拉升超過大盤漲勢太多的公司外,台股 AI 與電動車相關概念股例如:欣興 (3037-TW)、南亞科(2408-TW)、全新(2455-TW) 經過股價修正與第 1 季財報公佈後,重回投信法人買超的青睞,若台股主流能在這次回檔 15000 點之上止步,則這次的下跌應是為了蓄積未來成長而準備。

電動車節能趨勢 台灣興起熱潮

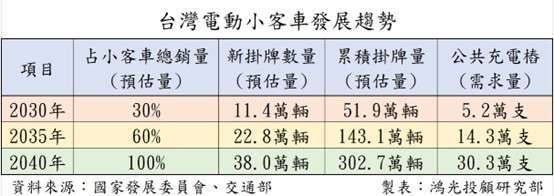

根據國家發展委員會 2022 年 3 月公布「2050 淨零碳排」路徑,對台灣設定電動小客車新車年銷量,占所有小客車年銷量比,2030 與 2035 年各達 30%與 60%,2040 年所有新銷售小客車均為電動車。交通部推估:台灣 2030 年將有 11.4 萬新掛牌電動小客車,累積 51.9 萬輛電動小客車;2035 年將有 22.8 萬輛新掛牌電動小客車,累積 143.1 萬輛電動小客車;2040 年超過 38 萬輛新掛牌電動車,累積將超過 302.7 萬輛電動小客車,估計將占小客車總數量 37~40%。

若參考歐盟替代燃料基礎設施指令 (AFIR),會員國公共充電設置目標:電動車與充電樁比 10:1 推估,2030 年台灣需要 5.2 萬支公共充電樁;2035 年需要 14.3 萬支公共充電樁;2040 年需要 30.3 萬支公共充電樁。鴻光投顧執行長張志誠認為,充電樁概念股中興電(1513-TW)、士電(1503-TW)、飛宏(2457-TW)、亞力(1514-TW) 從今年第 1 季起的大漲,可視為台灣電動車加速普及的第一步。

得車規產品業者 獲利潛力躍增

良維 (6290-TW) 去年營業收入 77.87 億元,稅前淨利 10.3 億元,基本每股盈餘 5.5 元,寫下歷史次高紀錄,展望今年,主要成長動能來自車用設備及資料中心,預估今年兩者營收比重可望一舉超過 4 成。

鴻光投顧執行長張志誠說明,良維 (6290-TW) 在未跨足車用產品前,營收比重高比例來自於美系消費電子大廠的訂單,然而,隨著美系大廠供應商分散與削價競爭策略後,良維的獲利能力一度在 2021 年單季 EPS 落到僅剩 0.29 元。隨著近年產品加速轉型車用設備與雲端後,整體組合績效轉佳,2022 年全年 EPS 快速回復到歷史次高紀錄,預估未來有望挑戰 2019 年歷史紀錄。

良維獲國際大廠充電樁巿佔優勢

目前車用設備及資料中心市場,去年兩者營收比重約 25%,其中隨車用設備出貨放大,ChargePoint 可望超越 AWS 成為良維第一大客戶。EV 相關的電動車、充電樁、充電槍、內部線等車規產品要取得國際認證都非易事,在 ChargePoint 躍居北美最大充電營運業者,良維除了提供它一般慢充電樁電源線,更是快充大電流線束的獨家供應商。

良維今年總營收占比至少有 1 成來自充電樁電源線,充電槍不僅要安全、防水、耐用,也要具有優異的絕緣、阻燃、耐高溫等性能,切入不同市場亦需要符合不同國家的規格及安規,良維的 AC、DC 充電槍線組皆已通過門檻最高的美國 UL 認證,成功出貨 ChargePoint 的經驗,後續也將有機會出貨給 EVBOX、EVGO、殼牌等國際充電樁大廠。

良維雖然第 1 季營收呈現雙位數年減與季減,單季毛利率預估有下降,但預期仍會明顯優於去年同期,上半年消費電子需求看來確實都偏淡,不過資料中心與電動車相關的成長性顯著。鴻光投顧執行長張志誠表示,在尚未公布第1季財報前,股價先回檔下跌的公司,多數有財報公布後利空出盡的現象,投資人可注意低本益比公司財報公布後的狀況。

茂達搶攻 AI、車用散熱認證商機

茂達 (6138-TW) 2022 年歸屬母公司淨利 9.63 億元、年增 3.7%,每股盈餘 13.3 元,改寫歷史新猷。該公司今年董事會通過擬每股配發 9 元現金股利,配發率 67.7%。今年第 1 季雖營收年減 42%,然而在 3 月營收比前月成長 28% 後,股價即開始沿月均線向上,從股價的領先性而言,產業最糟狀況應該已反應在過去的股價。展望第 2 季後因英特爾即將推出新平台效益,以及風扇馬達控制 IC 切入伺服器供應鏈,預估全球 AI 伺服器的成長率,將先挹注茂達新季度營收成長,此外,新領域接獲台系風扇馬達大廠開發案,主攻車燈的風扇馬達驅動 IC,已通過車規認證,今年預估可開始出貨,投信法人 4 月共約買超 3730 張,台股整理期的逆勢買超,應是產業由淡轉旺的前瞻指標之一。

張志誠分析師簡歷:

現任鴻光投顧執行長

曾任萬寶投顧投資長、摩爾投顧分析師

96 年證券投資分析師合格證照

張志誠分析師 LINE(ID: @morehappy1688)

張志誠分析師 YOUTUBE 影音頻道

https://www.youtube.com/channel/UCCe4ROy5DoIHyvpKD961PuA

張志誠分析師 TELEGRAM 頻道

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險