1日VIX指數,上市以來初探與觀察

關於定義與簡單介紹

VIX 在定義上為衡量標普 500 指數 (S&P500) 於未來 30 天的隱含波動度,主要是利用 23~37 天內到期的相關衍生性商品進行數學方法計算。

而本文所提的 CBOE 新上架的 VIX1D index(1 日波動度) 在直觀上就是相對應原本的 VIX,不同的是「時限」,僅縮短至 1 個交易日以內,相同的是仍然衡量「S&P500 指數」的「預期波動度」,且計算的數學方法大致雷同。

4/24CBOE 正式推出至今的表現

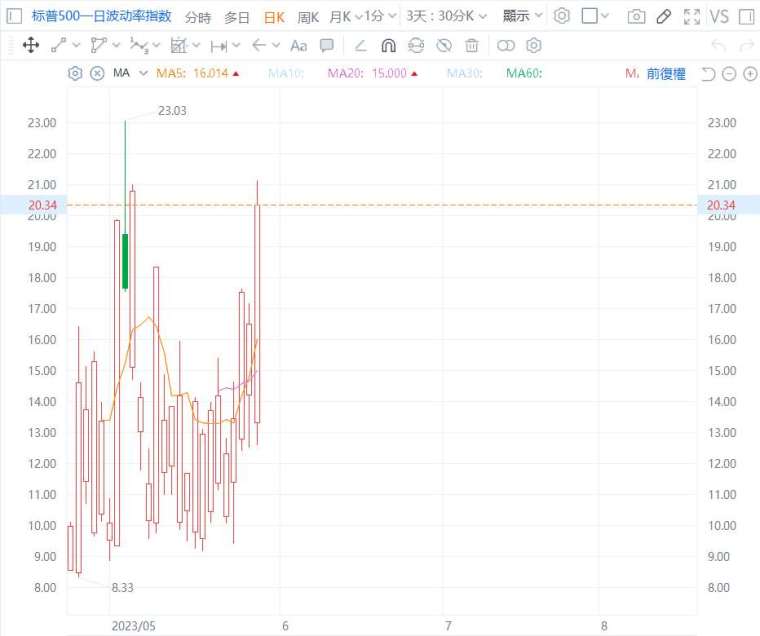

以下直接利用日 K 先進行比較 VIX 與 VIX1D

※日 K 的型態大不同:

首先可以直觀觀察到的是日 K 紅、黑 K 的不同,VIX 過半收黑 K、VIX1D 上架至今僅 1 天黑 K,其餘全數紅 K。

這與交易的時限與數學計算方法相關,簡單並概略而言,1 日 VIX 利用當日到期的商品進行計算,在接近到期日 (收盤) 前的期權價格變化會較為劇烈,因此每日日復一日地呈現此現象,下圖

VIX 因為衡量的是 30 天隱含波動度,因此 23~37 天到期的期權價格波動,與 S&P500 大致一致,一開盤往往是價格最為浮動不穩定、波動最大的時段,畢竟量能不能與開盤相比且盤中、尾盤有日均價的趨勢引導

關於恐慌指數的說法,VIX1D 是否還適用?

筆者在此強調 VIX 本質上定義上與恐慌並無相關,所謂恐慌指數都是其性質因而事後附加的暱稱,主要是人性交易心理、法人必然存在的多方部位、Gamma 性質若大跌則易引發避險追空續跌… 等原因,因此形成市場大致是緩漲急跌,所以波動大往往是下跌之時

SVB 事件時 VIX 由 19 跳增至 26.5(%) 左右,當時 VIX1D 尚未上架,但根據根據推算,約從 15.3 跳增至 40(%),在 VIX 指數為年化過後的報價之下,若真實出現大幅波動的事件時,VIX 的變動應會更敏感,且當前市場上就是熱衷於短線或極短線的交易,所以 VIX1D 作為大漲之時對應恐慌心理的衡量,大致上仍然類似

亦有 9D、3M 等不同時限的 VIX,到底該看那些?

※VIX 與 VIX1D 為主

事實上也有 9D(9 日)、3M(3 個月) 等不同時限的 VIX 指數,只不過指標愈多不一定愈好,筆者的建議是選擇流動性愈高、交易愈盛行,且時限定義上有直觀的理由。因此在此還是建議觀察 VIX、VIX1D 兩者並比對即可。

尤其是 2022 年以來,0dte 的交易盛行,以及總經或財報等大事件的事件交易或避險需求,當日的波動作為交易需求增加下,造市方或交易所順勢推出的相關產品與服務,VIX1D 的重要性更甚於 VIX。

(撰文者:永誠資產管理處分析師 范振峰)

-

60 秒心理測驗,測出你的退休模式

▶點擊測驗(https://quiz.big-econ.com/index.php?&QID=7

-

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▶立即加入 https://line.me/R/ti/p/%40asset88598

▶進一步了解資產管理處 https://www.ycam.com.tw/

▶閱讀更多精彩文章 https://www.facebook.com/yongchengasset

▶觀看更多精彩影片

https://m.youtube.com/channel/UCXhFwgxQL_LBuhK43YEqWmQ

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。