原先只剩 BOJ、沒人要玩的日股,巴菲特進場重獲關注

巴菲特 2020 時進場持股日本五大商社,伴隨日股反彈創波段高,至今獲利幅度甚大普遍都有 1 倍以上。

而理解巴菲特的擇股遠大於擇時,五大商社吸引巴菲特可整合為 3 個要點:

※政治因素

巴菲特是從頭至尾地相信美國會持續獨霸,因此重押美股外,伴隨美中全面對抗以來,作為亞洲親美反中最忠誠、金融資本市場足夠流通的日本,獲得青睞

※營運內容

五大商社的營運模式就是貿易,並利用持股與二戰以來的財閥為底,進行投資入股來跨入不同產業,原則上是控股公司的經營模式,並非歸類在單一的製造、零售、金融業…

(註: 五大商社中三菱、三井、住友就是二戰四大財閥其中三大的同名延伸,而伊藤忠、丸紅分家後,丸紅目前也可算是結構轉為鬆散的安田財閥 (富士集團) 的旗下公司

※本益比低與原物料高度影響獲利

投資市場中本益比低通常有其理由,原物料類股因為庫存獲利或虧損一來一回相當驚人,加上 ESG 的風潮與長年以來的投資評價模式,被給予低本益比,因此巴菲特在 5~10x PE 進場五大商社,事後分析並算是買在一個股票評價很低的位置,而應該說是押寶整體原物料行情,所帶來的效益,是近兩三年伴隨獲利倍增的,股價自然隨之上漲,若談論本益比仍然維持 5~10 倍,並沒有給予特別高的評價。

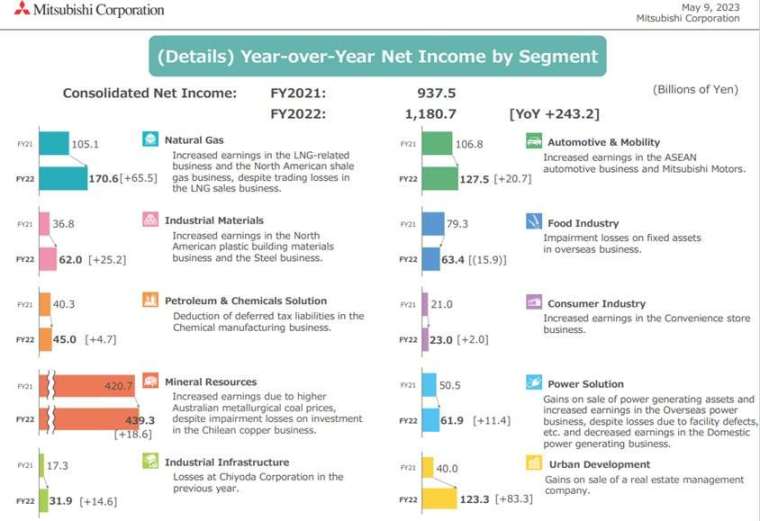

從三菱商事的財報來找尋一些蛛絲馬跡

為什麼說原物料影響五大商社獲利重大,從公司的簡報中可得知,如文章前段所述,五大商社本質就是控股公司 (高達數百家子公司,複雜的持股架構),所以在財報說明的簡報必然會呈現產業分類的獲利情形,如下

2021、2022 財報年度,金屬冶煉、資源的獲利始終是 4000 億日圓以上,海放其他產業,而 2022 天然氣的續漲炒作再滑落,對牢牢掌控 LNG(液態天然氣) 資源與進口貿易的三菱而言也是大豐收的一年。

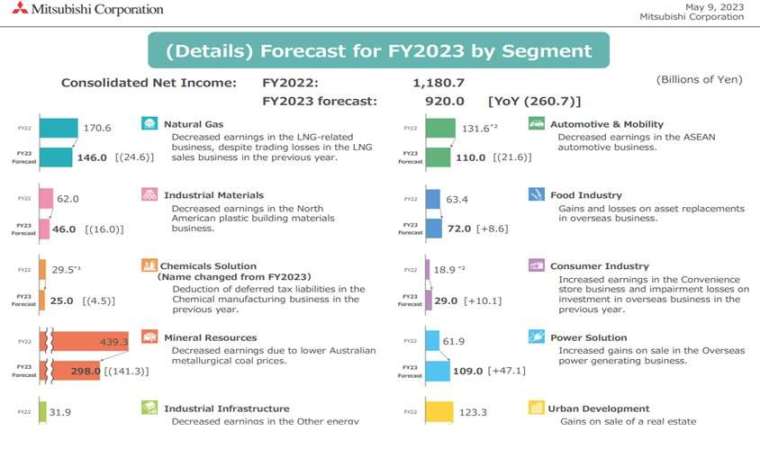

不過公司給出 2023 的獲利預期,就是跌回 2021 甚至更低的水平,原因無他,原物料從 2022 年中起,伴隨烏俄戰爭長期化,炒作效應回落→中國製造業、房地產業復甦遠不如預期,報價慘兮兮,如下所示

所以在此也要提醒,不管是單純關注,還是真金白銀投資日本五大商社股票或相關 ETF 的投資人,五大商社作為投資海外原物料資源 (生產冶煉),同時本業的貿易與造市,原物料的獲利比重相當高,(ex: 另一大商社三井,與淡水河谷的投資;丸紅在非鐵金屬、化工材料…),世界上原物料重鎮,澳大利亞的鐵礦與煤、智利與秘魯的銅礦、尚有巴西、菲律賓、印尼等金屬資源,加上天然氣與部分石油都有五大商社的蹤跡。

最後不妨看看三菱對原物料的預測 (礙於篇幅,另四家商社的資料本文未附上,讀者可自行搜尋查閱公開資料)

(撰文者:永誠資產管理處分析師 范振峰)

60 秒心理測驗,測出你的退休模式

▶點擊測驗 https://quiz.big-econ.com/index.php?&QID=7

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▶立即加入 https://line.me/R/ti/p/%40asset88598

▶進一步了解資產管理處 https://www.ycam.com.tw/

▶閱讀更多精彩文章 https://www.facebook.com/yongchengasset

▶觀看更多精彩影片

https://m.youtube.com/channel/UCXhFwgxQL_LBuhK43YEqWmQ

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。