〈房產〉近11季首見貸款期數減少 平均房貸達24.3年達歷史次高

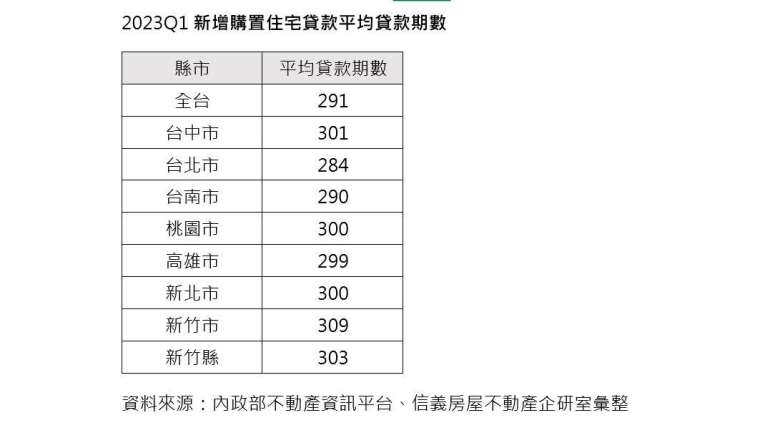

受限於高房價與利率相對偏低,國人房貸期數一路增加,不過最新統計今 (2023) 年首季的房貸期數為 291 期,較上一季的 297 期減少約 6 期,反映 30 年期房貸申請狀況可能逐漸達到頂峰。但今年第一季申請房貸的平均仍達 24.3 年,雖然新青安的政策房貸最多可達 40 年,但可觀察國人對於這麼長期房貸的接受度。

信義房屋 (9940-TW) 不動產企研室專案經理曾敬德表示,30 年期房貸可降低每月還款負擔,同時也增加房價的負擔能力,現在 30 年期房貸已經成為房貸主流產品,不過對比現在購屋貸款數量最多 35-45 歲的族群來看,倘若沒有提前償還貸款,則最後恐怕會一路還到退休。

統計顯示,今年第一季的房貸期數回落到 291 期,雖然較上季 297 期減少,但仍是歷史次高紀錄,若以主要都會區來看,僅有台北市、台南市與高雄市的貸款期數不到 300 期,最高的是新竹市的 309 期,主要新竹市有許多園區客,普遍收入較高且工作人口的年紀較輕,因此貸款期數平均達 309 期,其次則是新竹縣的 303 期,台中市平均也有 301 期,桃園市 300 期,除了貸款人的條件以外,這些區域有許多重劃區的新房子,銀行也願意給予較長的貸款年限。

曾敬德表示,30 年期房貸已經成為目前房貸主流,過去幾年也扮演推升房價重要的資金動力來源,政府的新青安貸款方案,也拉長貸款年限與寬限期,建議購屋人應該謹慎使用,避免過度擴張財務槓桿,若手上有多的資金找不到低風險的投資標的,也可以多還一些本金,等於省下 2% 的利息費用。

以申請房貸 1000 萬元試算,房貸利率 2.06%,20 年期本息平均攤還,每個月房貸金額為 5 萬 873 元,若搭配 30 年期房貸,同樣條件月還款可以減少到 3 萬 7263 元,每月還款壓力明顯減少。