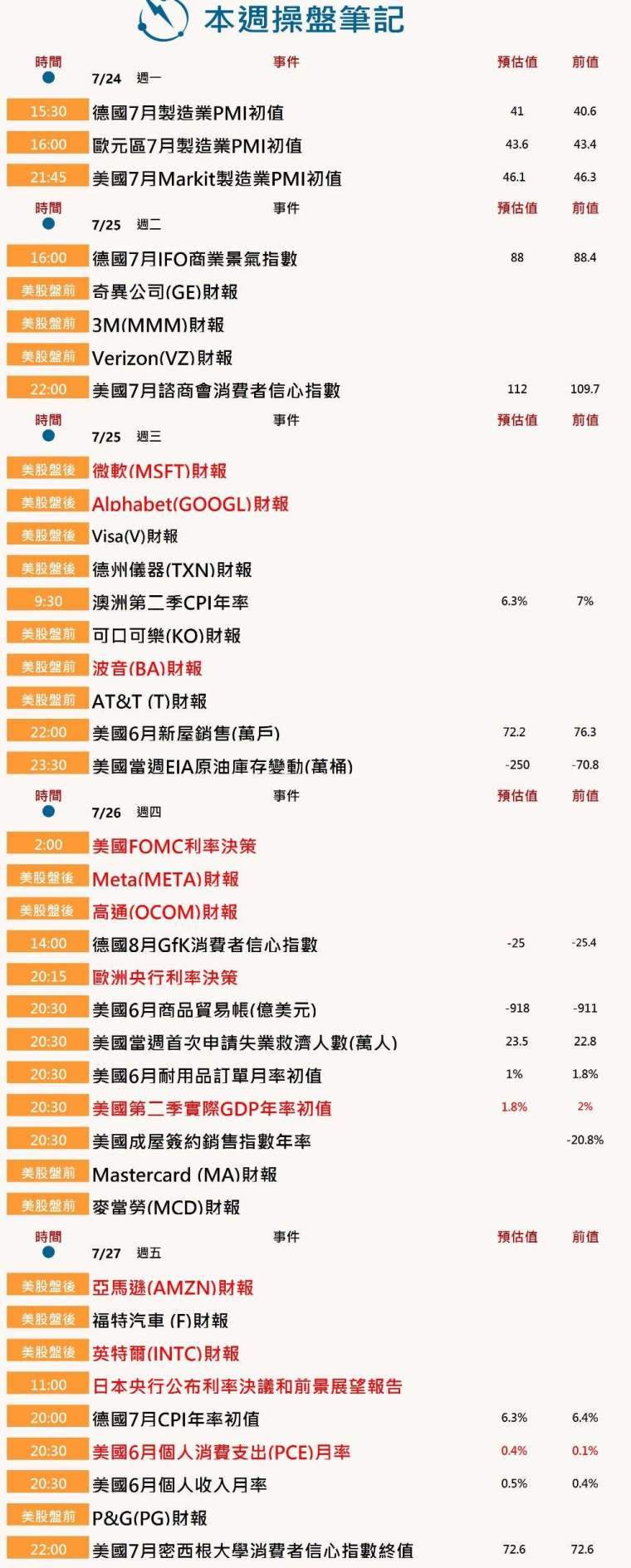

華爾街本週將是繁忙的一週,最受關注的是美國聯準會的利率決策,另外微軟、亞馬遜、Alphabet 與 Meta 等科技巨頭與重量級企業,都將發布季度財報。經濟數據聚焦美國第二季 GDP 初估值及個人消費支出 (PCE) 價格指數。在美國以外,歐洲央行、日本央行會議也是下週的焦點。

本週操盤筆記 (0723-0729)

1. 主要央行利率決策

美國聯準會將在台北時間週四凌晨發表利率決策,根據 CME 集團的 FedWatch 工具,大多數交易員預計聯準會將升息 25 個基點 (bps),這可能是當前緊縮週期中的第 11 次,也是最後一次升息。

自去年 3 月以來,聯準會已將基準聯邦基金利率提高了 500 個基點,以抑制 40 多年來的最高通膨率。 升息 25 個基點將使聯邦基金利率處於 5.25% 至 5.5% 的區間,為 22 年來最高。

對於歐洲央行,目前,市場普遍認為,歐洲央行將升息 25 基點,拉加德等官員會強調 9 月是否會進一步升息仍未確定。

日本上週五公布數據顯示,日本 6 月 CPI 年增 3.3%,剔除新鮮食品的核心 CPI 年增 3.3%,符合市場預期。市場關注央行何時會調整 YCC 政策。本週,植田和男表示,央行將在下週的政策會議上維持寬鬆措施,「距離可持續穩定地實現 2% 的通膨目標還有一段距離」。

2. 重量級科技股財報

下週,標普 500 指數中約 170 家公司 (占其市值的 40%) 將公布財報,其中包括科技巨頭微軟、Meta 和 Google 母公司 Alphabet Inc.。

今年科技股因為人工智慧題材大漲一波,估值因此提升,那斯達克 100 指數今年已飆升 42%,其預期本益比為 29 倍。其中,微軟是這波 AI 浪潮的重要核心,人們也關注其 AI 相關企業產品在定價高於預期後的未來展望。

在美中關係緊張之際,市場也關心 Intel 的財報細節,希望從中提供有關半導體生產狀況及晶片潛在客戶的線索。

3. 美國經濟數據

市場預計美國第二季 GDP 年化增長率為 1.8%,較第一季 2.0% 的增速略有回落。

瑞士信貸預估,美國第二季消費者支出增長放緩至 1.1% 左右,而第一季為 4.2%,這可能是由於借貸成本上升所致。儘管通膨壓力有所緩解,但耐用品需求也略有下降。

另一方面,商業投資可能在本季的經濟成長上扮演支撐的角色。

聯準會首選的核心 PCE 價格指標預計 6 月份月增 0.2%,較 5 月份的 0.3% 漲幅略有回落。