通膨持續退燒!美6月核心PCE年增4.1% 創近兩年來最小增幅

美國商務部周五(28 日)公布數據顯示,6 月個人消費支出(PCE)物價指數年增 3.0%,略低市場預期的 3.1%,遠低前值 3.8%,為 2021 年 3 月來最小增幅;聯準會(Fed)偏好的通膨指標、剔除食品與能源價格後的 6 月核心 PCE 年升 4.1%,低市場預期的 4.2% 與前值 4.6%,創 2021 年 9 月以來最小增幅。

按月來看,6 月 PCE 成長 0.2%,低於市場預期的 0.4%,也略低前值的 0.1%;核心 PCE 月增 0.2%,符合市場預期,略低於前值 0.3%。隨通膨持續降溫,可望結束 Fed 自 1980 年來最激進的升息周期。

值得注意的是 Fed 聚焦的不含住房的核心服務業 PCE 物價指數月僅成長 0.22%,增速較前月的 0.23% 略有放緩,但年增 4.13% 仍然是居高不下。

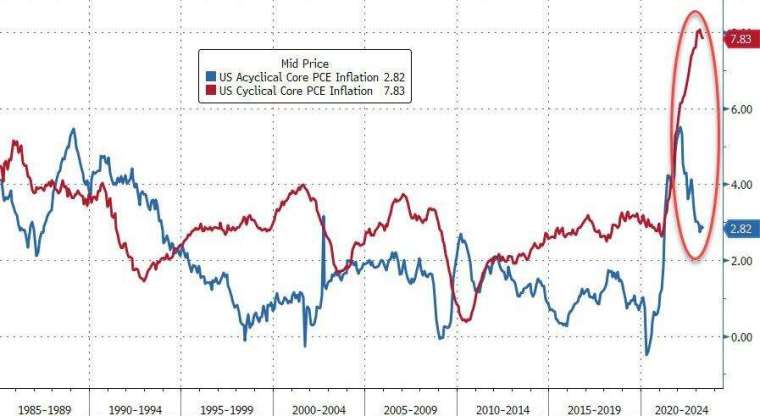

與此同時,追蹤與當前經濟周期相關通膨壓力的周期性核心 PCE 也仍處在高位。

不過核心 PCE 繼續下降,對 Fed 來說是一大好消息,進一步強化市場認為美國通膨已進下行趨勢的預期。但也有分析認為,僅憑 6 月的數據是否反映長期趨勢的開始還為時過早。

另一方面,經通膨調整後,6 月份消費者支出增長 0.4%,增幅為 1 月份以來最大,前值小幅上修至 0.2%。與此同時,第二季聘雇成本指數(ECI)季增 1%,不及市場預期的 1% 和前值 1.2%,也遠低去年同期季增 4.5%,增速為兩年來最慢,反映出就業市場正在逐漸降溫。

荷蘭國際銀行此前表示,第二季的 ECI 不及預期可能會讓 Fed 更接近升息周期的尾聲。

此外,美國 6 月個人支出月增 0.5%,高於預期的 0.4%,修正後前值為 0.2%;當月個人收入月增 0.3%,低於預期與修正後前值的 0.5%。

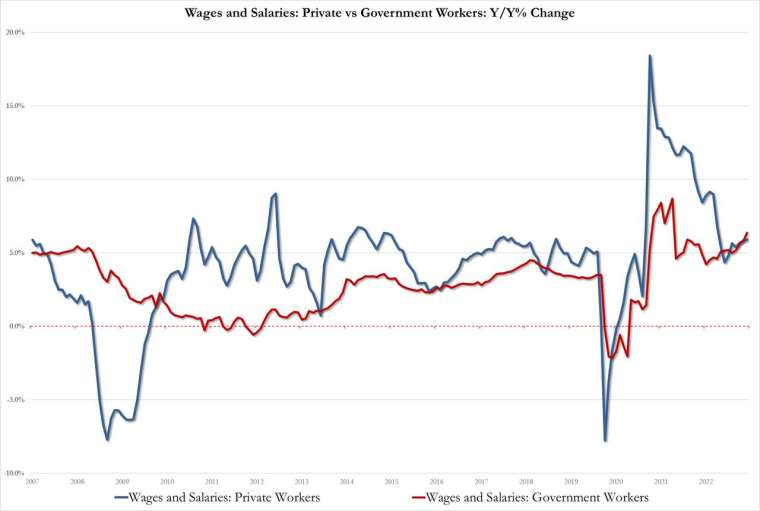

美國工資增長仍較為強勁,6 月私人企業工人薪資年增 5.9%,高於前值 5.8%,為 2022 年 10 月以來最高水準;政府雇員薪資年增 6.4%,高於前值 5.8%,為 2022 年 5 月以來最高。

繼昨日美國公布的第二季經濟成長超預期後,通膨也持續降溫,可能讓 Fed 對經濟越來越樂觀,進而替進一步收緊貨幣政策挪出喘息空間。

另外,經濟學家也越來越樂觀認為,Fed 似乎越來越有可能給經濟降溫,讓通膨得到控制又不會對經濟造成太大傷害,以致美國陷入衰退。

彭博經濟學家 Stuart Paul 和 Jonathan Church 認為,Fed 得到的結論是明確的,即貨幣政策需要在更長時間內保持緊縮,為接近年底的經濟成長放緩奠定基礎。