2023 年 AI 浪潮大爆發,以 AI 為首的高速運算,也躍升為台積電營收的主流,根據今年 Q1 台積電營收占比高速運算業務營收佔比達 44%,已超越智慧型手機的 34% 比重,AI 所需的 GPU 晶片也同時帶動了先進封裝的需求,因應 CoWoS 先進封裝產能供不應求的狀況,台積電將斥資 900 億元於苗栗銅鑼興建新封裝廠,預估,CoWoS 產能將擴增 1 倍,並預期供不應求態勢要到 2024 年底才可望緩解。

CoWoS 大缺也讓美日兩大國警覺到,雖有晶圓代工產能,但沒有封裝技術構建一條龍服務,屆時新廠量產,最後也是送回台灣封裝,本土製造目標只能說是實現一半,因此近日市場再度傳出美日政府希望台積電接下來考慮加碼建置先進封裝廠,若媒體訊息屬實,相關的 CoWos 設備與材料的產業趨勢就會相當的明確。

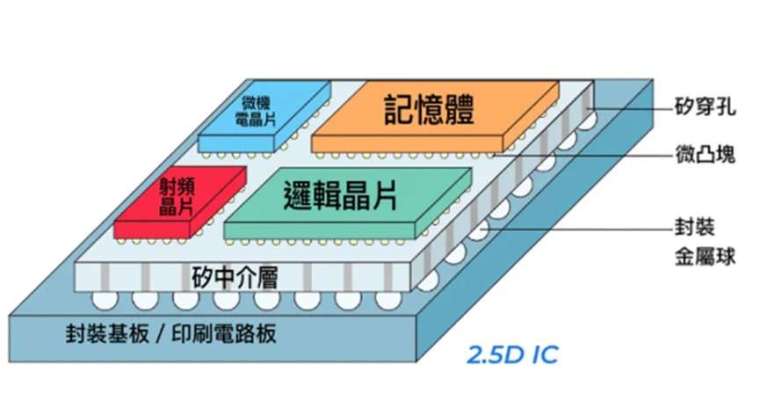

究竟什麼是 CoWoS 呢? CoWoS(Chip on Wafer on Substrate) 可以分成「CoW」和「WoS」來看。「CoW」是晶片堆疊;「WoS」則是將晶片堆疊在基板上。CoWoS 就是把晶片堆疊起來,再封裝於基板上,可以減少晶片的空間,同時還減少功耗和成本。CoWoS 可以封裝整合不同節點的晶片,例如 3 奈米的運算晶片和 7 奈米的射頻晶片,藉此達到加速運算但成本可控的目的。

CoWoS 的出現,也延伸了摩爾定律的壽命。輝達 (NVDA-US) 點燃 AI 晶片的火花,這股 AI 伺服器需求火熱的風潮展開至微軟 (MSFT-US)、博通(AVGO-US)、賽靈思(XLNX-US)、亞馬遜(AMZN-US) 再傳至網路通訊大廠思科 (CSCO-US) 與邁威爾 (MRVL-US) 導致現階段 AI GPU 供不應求。台積電將先進封裝龍潭 AP3 廠部分 InFO 製程(主要客戶蘋果)轉至南科廠,空出來的龍潭廠轉擴 CoWoS 產能,竹南 AP6 廠也加入支援,另外也將部分需要更多人力且較低毛利 oS(on Substrate)外包給其他封測廠商,如日月光(3711-TW)、矽品 (2325-TW) 與艾克爾(AmkR-US)等頂尖 OSAT 廠商。

自 2015 年以來,英特爾、三星和台積電一直穩健投資先進封裝技術,且不斷累積專利組合。2.5D 封裝 CoWoS 不只是台積電能做,三星、英特爾與日月光等廠也能做,但是台積電晶片一條龍式的製造服務是其最大優勢,先進製程保持絕對領先地位,客戶不會輕易將先進封裝訂單交付其他業者,因為若生產流程出問題就相當麻煩。

台積電 2023 年 CoWoS 總產能逾 12 萬片,2024 年將翻倍達到 24 萬片,其中 NVIDIA 將取得約六成約 14.4 萬到 15 萬片。因 CoWoS 產能不足,傳出 NVIDIA 有部分轉單至其他的 CoWoS 供應商,美日本政府也希望台積電加碼建置先進封裝廠。因此只要台積電能持續掌握大部分的 CoWoS 客戶訂單,就能持續站穩晶圓半導體龍頭地位,想操作 CoWoS 概念股的投資人都可以跟上智霖老師的行列,我們每週都會準備投資名單,盤中也會有數據帶領與提醒,也記得一定要下載 APP,每天早上的廣播節目給你盤勢提醒,歡迎大家持續鎖定智霖老師最新的直播節目。

您可以點選下方紫色圖免費註冊陳智霖分析師 App,掌握最新分析動態

最新影音 (請點影音上方標題至 Youtube 收視品質會更佳)

錢進熱線 02-2653-8299, 立即邁向系統依據的股票操作。

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險