2024年倍數獲利的AI股:台燿

雖然近期 AI 雜音大,股價也陷入動盪,不過由輝達、超微等樂觀的態度與展望,AI 趨勢難以撼動。此外,廣達也表示 AI 安啦! 且台達電也說明 AI 客戶追貨很急,均顯示 AI 並非空談,而是逐步實現人工智慧的夢想。AI 伺服器的價格是傳統伺服器的 10~15 倍,AI 組裝價格是傳統伺服器 3 倍以上,一台 AI 伺服器至少 3 片到 8 片 GPU 串連,由於 GPU 是吃電怪獸、發熱怪獸,因此,散熱、電源、PCB、機箱等均是成長焦點。其中電源供應器成長約七倍 (3000W 以上),冷卻風扇、導軌、機殼貴 3~4 倍,記憶體與交換器貴 2 倍,AI 散熱與 PCB 單價更較一般伺服器貴 9~10 倍,這也是建承過去不斷看好散熱的主因,本期再針對 PCB 領域作介紹,研判台光電(2383)、台燿(6274)、金像電(2368)、健鼎(3044) 等四檔將是焦點。

台光電獲利佳,股價創高

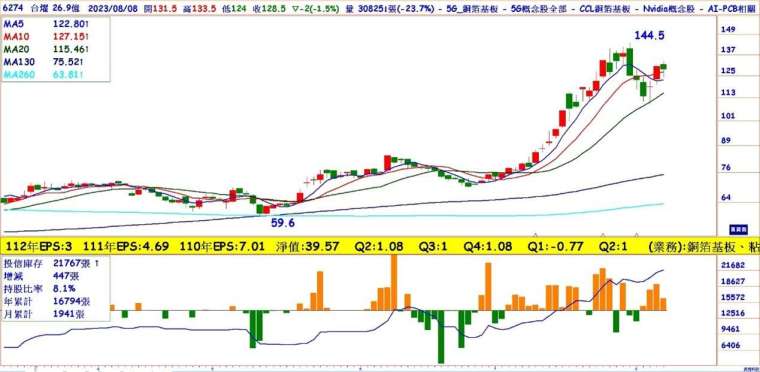

金像電產品應用比重,以伺服器 61% 最高,其次是網通的 19%,不過現階段大部分是傳統伺服器,第四季與明年才會逐步爆發,由於業績一向穩健,股價也站回所有均線,月線不失守多頭可期。健鼎 (3044) 第二季 EPS1.84 元,累計上半年 EPS 達 4.02 元,股價在投信認養下也創波段高,10 日線不破可持續偏多看待。在銅箔基板領域方面,本波台光電 (2383) 股價穩健,甚至還創新高價,第一季 EPS1.44 元,第二季毛利率跳升到 27.51%,單季 EPS3 元,累計上半年 EPS4.45 元,表現不差。台光電本波籌碼呈現外資賣、投信買,但千張大戶持股卻呈現減少,反觀,台燿也是投信買、外資賣,不過千張大戶持股則呈現走揚態勢,故在台光電創高後,台燿股價顯得低估。

台燿打入 AI 伺服器,投信認養

AI 伺服器需求逐步升溫,加上 CCL 在 AI 伺服器產值是一般型伺服器的 6 倍,使得銅箔基板廠積極搶進此領域,其中又以台光電與台燿最值得留意。台燿佈局高階 AI 伺服器材料有成,已於第 1 季出貨給 AI 伺服器,第 3 季訂單量將進一步增加,且 UBB 材料產品也已通過全球最大 AI 伺服器供應鏈認證,將成為 2024 年獲利爆發之焦點。台燿第二季 EPS1 元,順利轉虧為盈,今年將呈現逐季成長,2024 年甚至有外資法人估 EPS 達 9~10 元,目前本益比並不高,配合投信認養,短線橫盤整理後將啟動新一波攻勢。

萬寶投顧免費演講 立即報名 https://bit.ly/47aVC83

【本文未完,全文詳情及圖表 請見完整內容萬寶週刊】

更多精彩文章延伸閱讀:點我看更多