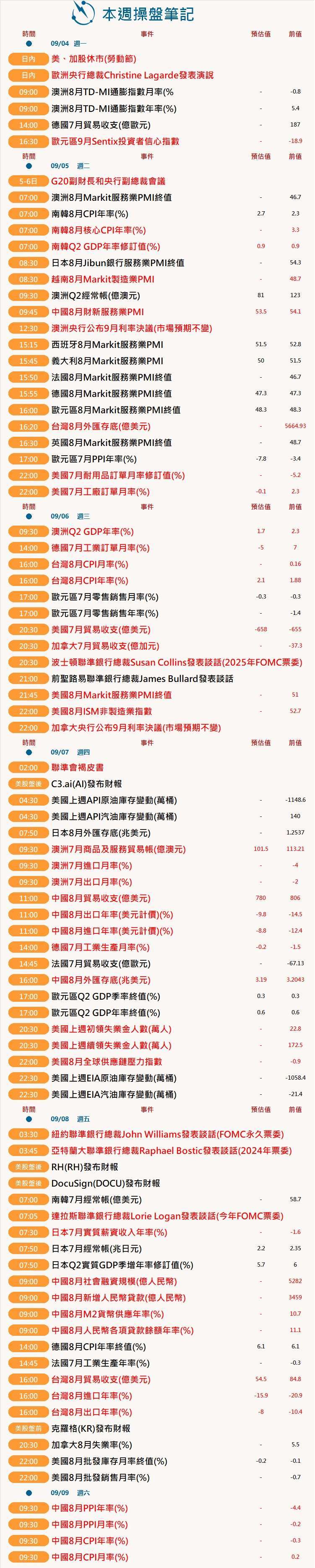

本週操盤筆記:Fed褐皮書與官員談話、各國服務業景氣、中國進出口數據

本週重點國際財經大事包含:美國聯準會 (Fed) 發布經濟褐皮書,紐約聯準銀行、達拉斯聯準銀行總裁等多位 Fed 官員輪番發言。經濟數據方面,市場關注美國、中國和歐元區多國服務業景氣,以及中國、台灣與澳洲等國的進出口狀況。澳洲、加拿大央行也將公布最新利率決策。

本週操盤筆記 (0904-0909)

1. Fed 官員發言、經濟褐皮書

美國上週公布 7 月個人消費支出物價指數 (PCE) 符合預期,加上 8 月非農報告顯示勞動力供需日益平衡後,多數交易員預估 Fed 9 月將按兵不動,且有超過半數交易員認為 11 月也將維持利率不變。

多位聯準會官員本週將輪番發言,包含紐約聯準銀行總裁威廉斯 (John Williams)、達拉斯聯準銀行總裁蘿根 (Lorie Logan)、亞特蘭大聯準銀行總裁波斯提克 (Raphael Bostic) 以及波士頓聯準銀行總裁柯林斯 (Susan Collins),其中威廉斯和蘿根今年都有貨幣政策投票權,前聖路聯準銀行總裁布拉德 (James Bullard) 也將發表談話,市場關注他們對利率以及經濟前景的看法。

Fed 也將在台灣時間周四 (7 日) 凌晨 2 點公布最新褐皮書,揭示全美各地企業、經濟學家以及專業人士對經濟現況的看法。Fed 在 7 月發表的褐皮書表示,美國整體經濟活動自 5 月以來略微成長,但未來經濟擴張步伐料將放緩。

2. 美國服務業 PMI

美國將在周三 (6 日) 公布最新服務業採購經理人指數 (PMI),Refinitiv 數據顯示,分析師普遍預期 8 月 ISM 服務業指數為 52.6,略低於前值 52.7。相較之下,8 月 Markit 服務業 PMI 終值估為 51,繼續處在六個月低點,顯示高利率和通膨壓力為支出帶來壓力。

標普全球 (S&P Global) 此前表示,在高物價和利率上升的情況下,需求看起來漸趨疲軟,且隨著企業調整運營能力,8 月收到的新訂單也有所下滑,可能導致 9 月產出萎縮。

此外,薪資壓力和能源價格推高投入成本,恐會引發市場對黏性通膨的擔憂。不過往好的方面想,隨著疲軟的需求開始限制定價能力,這應該有助於使通膨控制在 3% 左右。

3. 中國進出口

市場同時密切關注周四 (7 日) 出爐的 8 月中國外貿數據,以觀察全球需求狀況。

中國上月初公布 7 月出口年減 14.2%,進口年減 12.4%,跌幅均較 6 月擴大,且遜於市場預期,進出口均連續三個月衰退,中國此後密集推出一系列刺激政策,試圖提振內需,並公布房產和股市相關支持措施。

4. 澳洲、加拿大央行利率決議

澳洲央行將在周二 (5 日) 召開 9 月政策會議,隨著澳洲通膨出現緩和跡象,經濟學家預期本月現金利率目標將維持在 4.10% 不變,但普遍認為下季將進行最後一次升息。

即使普遍預期本次利率維持不變,市場認為澳洲央行不太可能宣布在對抗通膨方面取得勝利,隨著近月通膨數據明顯降溫,央行總裁是否重申「可能需要進一步收緊貨幣政策」,成為市場關注焦點。

澳洲此前公布 7 月消費者物價指數 (CPI) 年增率從前一月的 5.4% 放緩至 4.9%,處在 17 個月低點,但仍遠高於央行設立的 2%-3% 目標。

澳洲央行之後,加拿大央行將於周三 (6 日) 宣布利率決議,路透訪調多數經濟學家預料關鍵利率將持穩在 5%,且至少明年 3 月前都將維持在這個水準,僅少數人預估央行本月將再度升息。

加拿大央行將通膨目標設立在 2%,7 月通膨率則為 3.3%,高於預期。此外,目前市場預期加拿大第二季經濟成長率將放緩至 1.1%、失業率上升,這為決策官員下周維持利率不變的決定帶來充分空間。