升息末端來臨 是美股多頭起點?專家持謹慎態度

美國升息循環將進入尾聲,根據過往經驗,美股有機會因此而走揚。不過,專家認為,應該審慎以待,因為美國經濟存在不確定性及股市估值偏高之下,恐將成為未來美股表現之阻力。

年底前有機會再升息 1 碼

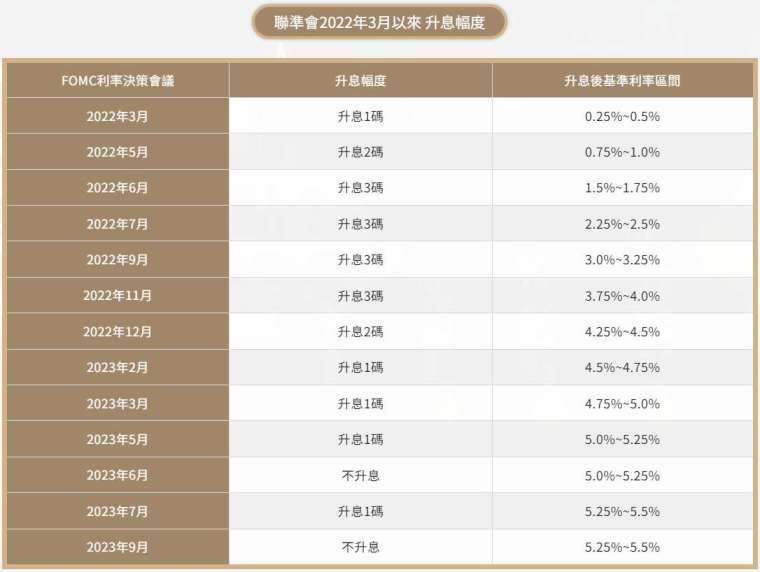

隨著通膨滑落,美國聯準會放緩升息腳步,自 2022 年 3 月以來,採取鷹派升息做法後,今 (2023) 年聯邦公開市場委員會 (FOMC) 利率決策會議,每次多僅升息 1 碼,6 月及 9 月甚至是不升息。

今年剩下 11 月及 12 月兩次會議,根據 9 月聯準會利率點陣圖顯示,今年底利率預測中位數維持 5.6%,暗示今年還會再升息一次。若聯準會年底前持續升息,將是自 2022 年 3 月啟動本輪升息循環政策以來,共升息 12 次。

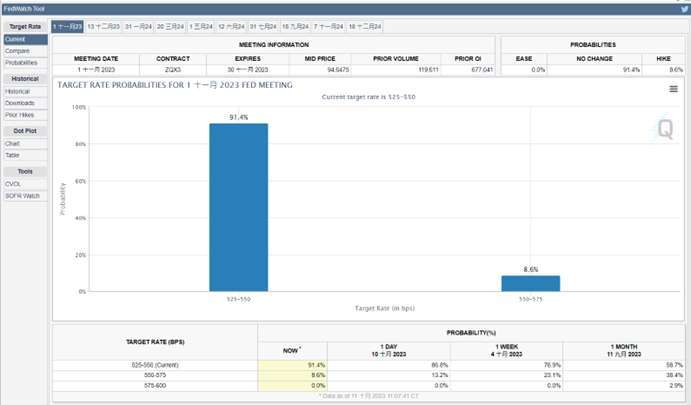

有趣的是,市場卻不認為,聯準會於年底前會再次升息,根據芝商所 FedWatch 工具顯示 ,截至 10 月 11 日,市場預期 11 月利率會議決議,維持利率不變的機率高達 91.4%,僅 8.6% 認為會升息 1 碼。

即使是 12 月,市場預期聯準會 12 月維持利率不變的機率亦高達 72.2%,升息 1 碼機率僅為 26%。顯示市場認為,聯準會於今年最後兩次 FOMC 會議,做出再次升息的決策,機率並不高。

升息結束 美股會大漲?

根據歷史經驗,過往聯準會暫停升息或結束升息循環,美股往往都會大漲,以美國大型股為例,彭博統計資料顯示,自 1987 年以來,當美國停止升息至首次降息期間,標普 500 指數平均漲幅為 12.9%。

由於今年可望進入升息末端,美股是否會因為升息結束而走揚,不少分析師卻持保守謹慎態度。主要原因有二:

一是過高的估值:LSEG Datastream 數據顯示,標普 500 指數 12 個月遠期本益比約爲 19 倍;相較之下,今年年初爲 17 倍,長期平均值爲 15.6 倍。顯然目前股市估值仍偏高。

二是經濟存在放緩可能性:儘管市場多認為,美國經濟明 (2024) 年陷入衰退的可能性不高,然而,目前美國公債殖利率曲線仍存在倒掛現象,顯示明年經濟依然有放緩的可能性。

因此,儘管過去經驗顯示,聯準會升息循環結束通常是布局美股的好時機,不過,不確定的經濟前景及估值偏高的股市,恐將抑制美股走勢。

微型股指期貨成交量攀升

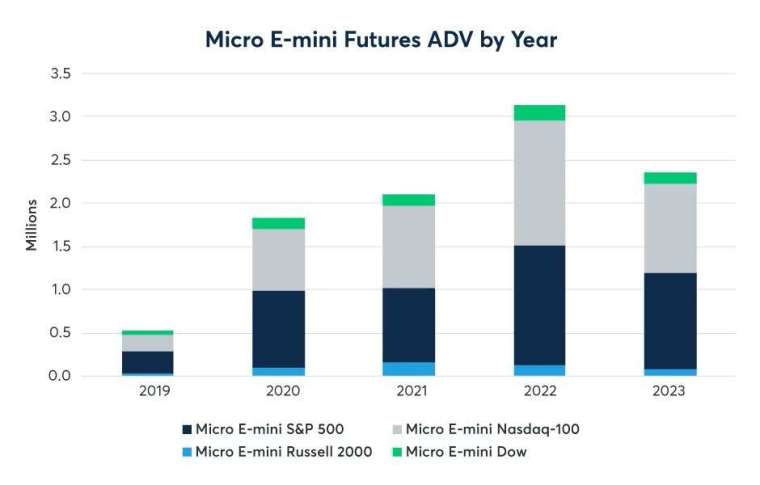

參與美股市場,除了海外複委託之外,近年來芝商所推出的微型股指期貨也成為投資人熱門的交易標的, 成交量逐年成長,已是全球最具流動性及交易最活躍的股票指數合約。

根據統計,今年第 2 季度微型股指期貨日均成交量為 200 萬份合約,自推出以來總成交量超過 22 億份合約。其中微型標普 500 期貨和微型那指 100 期貨分別突破 10 億份合約。

分析其廣受青睞之原因,除了 24 小時全天候交易、不收管理費之外,主要因素有三,第一是合約規模較小:只有迷你股指期貨合約的 1/10,讓普通投資人也有機會以小資金參與美股市場。

第二是靈活性更強,適合各種各樣的交易策略:投資人可以優化自己的股市曝險,或者依據自己的情況建立頭寸,以降低風險。同時亦可輕鬆地做空或做多美股,且沒有賣空限制,讓交易頭寸更為靈活。

第三是利用槓桿提升資本效率:以少量資本即可控制高額的合約價值,而且沒有支出比率,可以最大程度提高資本效率。與一籃子證券或交易所買賣基金 (ETF) 相比,其上行潛力更大,交易成本更低。

總體而言,微型股指期貨合約規模小、流動性強,可以靈活調整倉位和執行各種交易策略,很適合資金有限、期貨經驗不多的個人投資人,也適合需要擴充投資組合的投資人。