需求不如預期 鋰電池年度價跌14%創新低

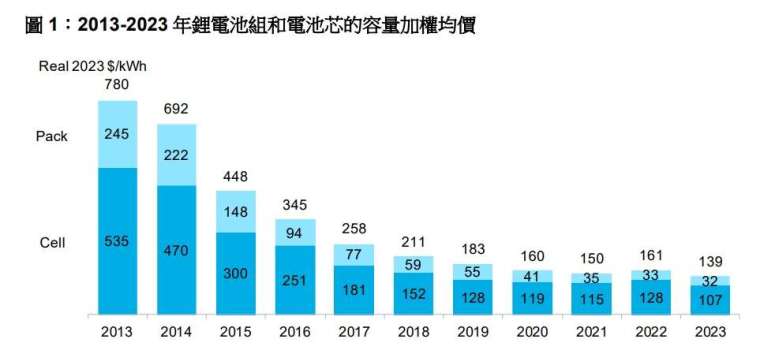

鋰電池價格在 2022 年經歷強勁反彈後,今年再度下跌。研究機構彭博新能源財經的分析顯示,鋰電池價格下跌了 14%,創下 139 美元 / 千瓦時的新低紀錄。主因是電池價值鏈各環節的產能大幅增加,導致原材料和零件價格下跌,同時需求卻低於預期。

分析顯示,2023 年電動車和固定式儲能領域的電池需求,年增率可望達到 53%,相當於 9.5 億千瓦時。儘管成長強勁,但主要電池製造商宣稱工廠開工率下降,使得需求和收入低於預期。因此,許多電動車和電池製造商重新評估生產目標,進而影響電池價格。鋰價在 2022 年底達到高點,市場漸漸對鋰價將維持高價位的擔憂逐漸淡化,目前價格正在下跌。

彭博新能源財經儲能分析師及該報告的主要作者 Evelina Stoikou 表示:「今年電池價格與原材料價格走勢持續同步。我們多年的研究發現,規模學習和技術創新一直是促使價格下跌的重要原因,但這一形勢已經發生變化。今年價格下跌的原因是價值鏈各環節的產能大幅增加,加上需求低於預期。」

這些數據是多種電池最終用途的平均值,包括不同類型的電動車、公共汽車和固定式儲能項目。就純電動汽車電池組而言,2023 年的容量加權平均價為 128 美元 / 千瓦時。

在電池芯層面,純電動汽車電池芯的平均價僅為 89 美元 / 千瓦時,占電池組平均價格的 78%。過去四年中,電池芯在電池組中的成本占比顯著提高,此前幾年這一比例為 70%。這部分是因為電池包(電池組)設計變化,如已有效降低成本的無模組技術 (CTP)。

從地區來看,中國電池組平均價格最低,為 126 美元 / 千瓦時。美國和歐洲的電池組價格分別高出 11% 和 20%,這反映出這些市場的相對不成熟、生產成本較高、產量較低以及應用範圍的多樣性。今年中國國內還出現了激烈的價格競爭,因為電池製造商紛紛提高產能,希望在不斷成長的電池需求中分一杯羹。

電池行業繼續轉向低成本磷酸鐵鋰 (LFP) 正極材料體系。這類電池組和電池芯的全球加權平均價格最低,分別為 130 美元 / 千瓦時和 95 美元 / 千瓦時。今年是彭博新能源財經分析發現 LFP 電池芯均價首度低於 100 美元 / 千瓦時。2023 年,LFP 電池芯的平均價比鋰鎳錳鈷氧化物 (NMC) 電池芯低 32%。

根據研究受訪的礦產商和金屬交易商預計,鋰、鎳和鈷等關鍵電池金屬的價格將在 2024 年進一步下跌。有鑑於此,彭博新能源財經預計明年電池組均價將會再次下跌,達到 133 美元 / 千瓦時(按 2023 年美元實際匯率計)。未來幾年,技術創新和製造工藝改進,應會促使電池價格進一步下跌,在 2025 年跌至 113 美元 / 千瓦時,進而在 2030 年跌至 80 美元 / 千瓦時。

彭博新能源財經儲能研究主管 Yayoi Sekine 表示:「電池價格在過去兩年有如雲霄飛車走勢。美國和歐洲等大型市場正在建立在地化的電池製造能力,我們正密切關注生產獎勵措施和關鍵礦物法規緊縮,將如何影響電池價格。這些在地化的努力,對於未來幾年各地區的電池價格走勢增添變數。」

隨著在地產業規模擴大,美國和歐洲等地區電池生產在地化可能進一步提高電池價格。由於能源、設備、土地和勞動力成本較高,美國和歐洲的電池製造成本,高於目前生產大多數電池的亞洲廠商。美國《降低通脹法案》(IRA) 對電池芯和電池組提供 45 美元 / 千瓦時的生產免稅等措施,雖可以抵消部分成本,但 IRA 對定價的影響尚不明朗。

在研發上持續投資、改進製造技術和供應鏈上各環節產能擴張,將有助於在未來十年提升電池技術並降低成本。彭博新能源財經預計,下一代技術,如矽和鋰金屬負極、固態電解質、新型正極材料和電池芯製造技術,將可進一步降低電池價格。