美國 ISM 周五 (12/1) 公布數據顯示,11 月製造業指數報 46.7,低於市場預期的 47.6,與前值持平,為 13 個月連續低於 50 榮枯線下,創網路泡沫危機以來、近 20 年最長萎縮周期。

與此同時,全球標普 (S&P Global) 機構同日公布的 10 月製造業採購經理人指數 (PMI) 終值報 49.4,符合預期,低於前值 50。儘管由於利率上升抑制需求,美國第四季經濟成長預料大幅放緩,但多數經濟學家仍認為明年不會出現衰退。

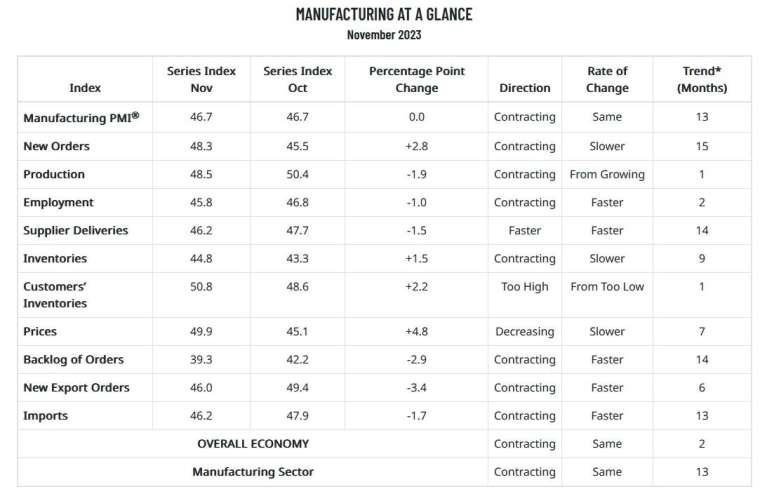

11 月美國 ISM 製造業指數細項:

- 新訂單指數報 48.3,前值 45.5

- 生產指數報 48.5,前值 50.4

- 僱傭指數報 45.8,前值 46.8

- 供應商交貨指數報 46.2,前值 47.7

- 存貨指數報 44.8,前值 43.3

- 客戶端存貨指數報 50.8,前值 48.6

- 價格指數報 49.9,前值 45.1

- 未完成訂單指數報 39.3,前值 42.2

- 出口訂單指數報 49.4,前值 49.4

- 原物料進口指數報 46.2,前值 47.9

觀察指數細項,11 月新訂單指數從 10 月的 45.5 升至 48.3,但仍較為疲弱;上月生產指數報 48.5,低於前值 50.4,顯示工廠生產率下滑,而未完成訂單指數進一步降至 39.3,不及前值 42.2,持續萎縮當中。

不過 11 月存貨指數報自 10 月前值 43.3 小幅升至 44.8 水準是一個好兆頭。另外,上月供應商交貨指數降至 46.2,低於前值 47.7,該指數低於 50 表明交貨加快。

值得注意的是,雖然工廠投入價格受到抑制,但降幅已不再像前幾個月那樣快,11 月價格指數報 49.9,遠超前值 45.1,為 7 個月來的新高,透露製造商通膨可能還需多留意。

至於就業市場方面,11 月就業指數從 10 月份的 46.8 降至 45.8,連續第二個月下降,可能反映出招聘疲軟和裁員增加。ISM 上月曾表示,在此期間,為減少員工數量而採取的減員、凍結和裁員措施有所增加。

不過隨大約 3.3 萬名罷工的美國汽車工人聯合會 (UAW) 成員重返工作崗位,預料 11 月份製造業就業人數將出現反彈。10 月份工廠就業人數減少了 3.5 萬人。

標普全球市場財智 (S&P Global Market Intelligence) 首席商業經濟學家 Chris Williamson 表示,11 月又是一個艱難的月份,製造業幾乎沒有成長,因為新工作的流入再次下滑,暗示著商品生產部門對美國第四季國內生產毛額 (GDP) 的貢獻微乎其微。

Williamson 還指出,在過去 18 個月中,訂單只有 3 個月出現成長,反映出新冠疫情過去後需求長期低迷,而這反過來又與消費者將支出轉向旅遊和娛樂等服務,以及企業客戶減少疫情期間供應擔憂期間積累的過剩庫存有關。

不過令人鼓舞的是,有跡象表明庫存周期開始轉向,中間產品 (供應給其他公司的投入) 生產商現在報告的訂單數量略有成長。