美服務業回暖 11月ISM非製造業指數超預期升至52.7

由於企業活動增加,美國 11 月服務業回暖,不過該月新訂單成長持平,而且物價指數下滑,主因是聯準會 (Fed) 升息的滯候效應開始產生更大影響。

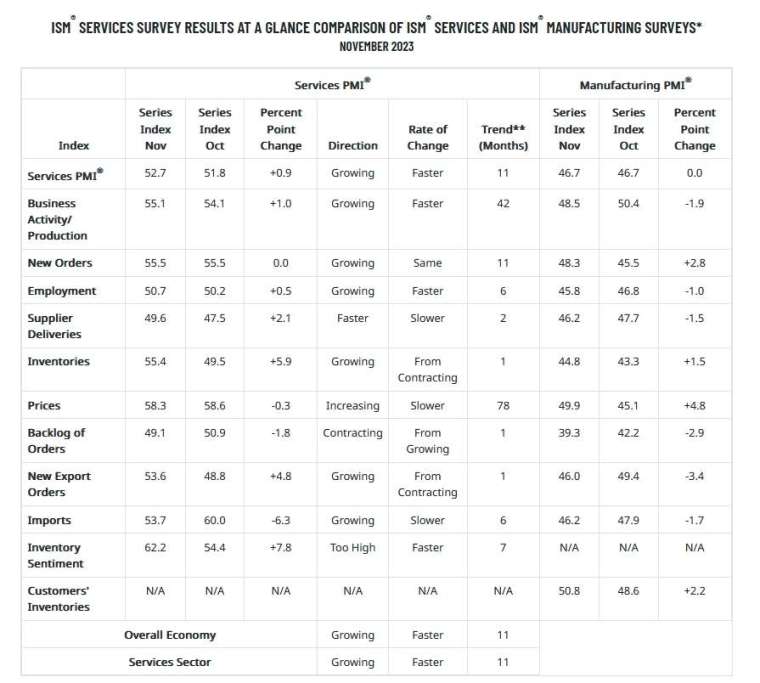

美國 ISM 周二 (5 日) 公布最新數據顯示,11 月非製造業指數從上月的 5 個月低點 51.8 升至 52.7,高於經濟學家預期的 52.0。該指數一直保持在 50 的榮枯線上,自新冠疫情爆發以來僅出現過一次萎縮。

與此同時,全球標普 (S&P Global) 機構同日公布的 10 月服務業採購經理人指數 (PMI) 終值報 50.8,符合市場預期,前值為 50.6。另外標普 10 月綜合 PMI 終值報 50.7,符合市場預期與前值。

美國 11 月 ISM 非製造業指數細項:

- 商業活動生產指數報 55.1,前值 54.1

- 新訂單指數報 55.5,前值 55.5

- 僱傭指數報 50.7,前值 50.2

- 供應商交貨指數報 49.6,前值 47.5

- 存貨指數報 55.4,前值 49.5

- 物價指數報 58.3,前值 58.6

- 未完成訂單指數報 49.1,前值 50.9

- 新出口訂單指數報 53.6,前值 48.8

- 進口指數報 53.7,前值 60.0

- 庫存景氣指數報 62.2,前值 54.4

雖然美國經濟在夏季繼續蓬勃發展,但經濟學家預估,隨著消費者將更多的支出轉回商品上,本季的需求將會減弱,尤其是服務業。不過有鑑於服務業頑強的通膨,這可能會受到 Fed 的青睞,Fed 正努力把通膨率拉回到 2% 的目標水準。

觀察指數細項,11 月新訂單指數報 55.5,與 10 月持平,而服務業投入物價指數從 10 月的 58.6 降至 58.3,創下 4 個月新低,雖然成本仍在上升,但增速有所放緩。這對 Fed 決策者來說是令人鼓舞的跡象。

11 月庫存景氣指數自 10 月的 54.4 大幅升至 62.2,創下 5 個月來最大漲幅,與此同時,未完成訂單指數報 49.1,自前值 50.9 進一步下滑。另外,上月存貨指數自 49.5 升至 55.4,創下新冠疫情以來最高水準,可能導致未來幾個月向製造商或其他服務供應商的下單量減少。

至於就業市場方面,在需求疲軟的情況下,提供商品和服務的公司越來越擔心人手過多,雇傭指數自前值的 50.2 僅小幅升至 50.7,創 2020 年早期新冠疫情封鎖時期以來最小增幅。

整體來看,ISM 非製造業指數給出的美國經濟前景比上周的製造業指數樂觀得多。上周的報告顯示,美國 11 月製造業活動連續第 13 個月萎縮,延續 20 年來最糟糕的狀況。

ISM 非製造業指數調查委員會主席 Anthony Nieves 表示,11 月份有 15 個產業成長。他說:「服務業指數在經歷了一個月的萎縮和之前 30 個月的擴張之後,連續第 11 個月超過 50,繼續表明該產業持續成長,而且 11 月份的增速略快。」

與此同時,標普全球市場情報公司首席商業經濟學家 Chris Williamson 則表示,最新的 PMI 數據表明,通膨壓力進一步降溫,但調查也顯示,經濟成長溫和,就業近乎停滯,隨著時序推向 2024 年,經濟擴張有進一步失去動力的風險。」

Williamson 還提到,儘管服務業企業在 11 月份繼續進一步成長,但力道仍明顯弱於今年早些時候,前瞻性指標顯示,未來幾個月的增長將放緩。