美國聯準會 (Fed) 主席鮑爾曾在本月初時警告市場「現在猜測何時開始降時為時過早」,然而在本周四的貨幣政策記者會上卻說「開始討論降息問題」。短短兩周時間鮑爾為何突然轉向,這目前是華爾街最困惑的問題。

連有「Fed 傳聲筒」之稱的華爾街日報 (WSJ) 財經記者 Nick Timiraos 都沒想明白,在 X(原推特) 上發文感歎道:「這兩周到底發生了什麼事。」

華爾街有觀點認為,近期公布的數據、金融風險、實質利率等原因都無法合理化鮑爾向市場「屈服」,最有可能的原因便是來自美國政府的壓力,拜登為支持率施壓。

12 月點陣圖顯示,Fed 預估 2024、2025、2026 分別降息 75 基點(9 月 50 基點)、100 基點(9 月 125 基點)、75 基點(9 月 100 基點),其實僅相當於明後兩年多一次降息,把本應於 2025 年進行的降息,提前到了 2024 年這個「大選年」來進行。

野村證券美洲事業部董事總經理 Charlie McElligott 在最近的報告中警告稱,鮑爾的這種「防禦性轉鴿」對宏觀經濟影響是巨大的。

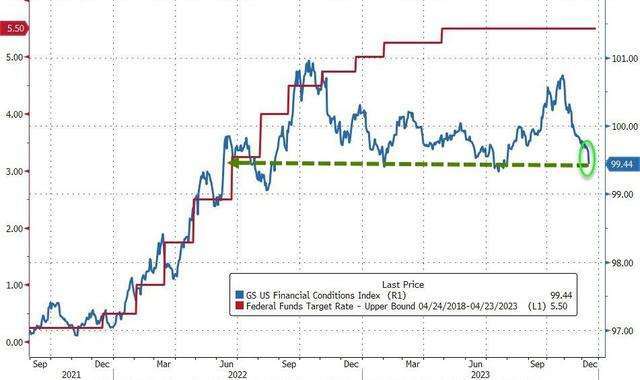

野村認為,Fed 的此次舉動是為推進經濟「軟著陸」,在通膨率降至 2% 之前,減輕因政策過於緊縮而產生的負面影響,透過一定程度的刺激來促進經濟成長。但市場參與者情緒高漲,導致金融狀況達到 Fed 緊縮政策期間最寬鬆的水準,這可能會引發新一輪通膨。

經濟數據影響?

華爾街首先回顧這 12 天內美國官方公布的經濟數據得出結論:與數據基本無關。

這段時間裡美國公布的的主要經濟報告包括:12 月 5 日公布的 11 月 ISM 服務業 PMI 指數、12 月 8 日公布的 11 月非農就業報告和 12 月密西根大學消費者信心報告、12 月 12 日公布的 11 月消費者物價指數 (CPI) 報告,統計甚至還涵蓋本周四甫公布的零售銷售數據。

美國 11 月 ISM 服務業指數 52.7,優於經濟學家預期的 52.3,10 月為 51.8。隨商業活動和就業的回升,美國服務業在 11 月份回暖,以比 10 月更快的速度擴張。

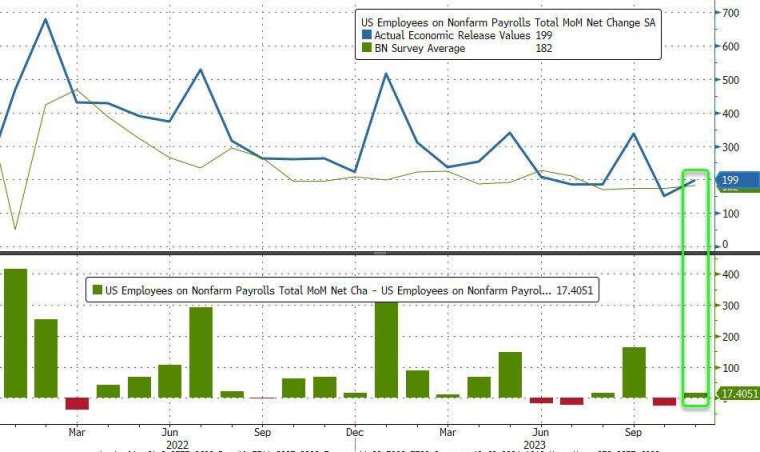

11 月非農數據超預期火爆,11 月非農新增 19.9 萬人,遠超前值的 15 萬人,失業率意外降至 3.7%,10 月為 3.9%,薪資增幅小幅超預期,平均時薪月增 0.4%,高於 10 月的 0.2%,為今年最高增速。

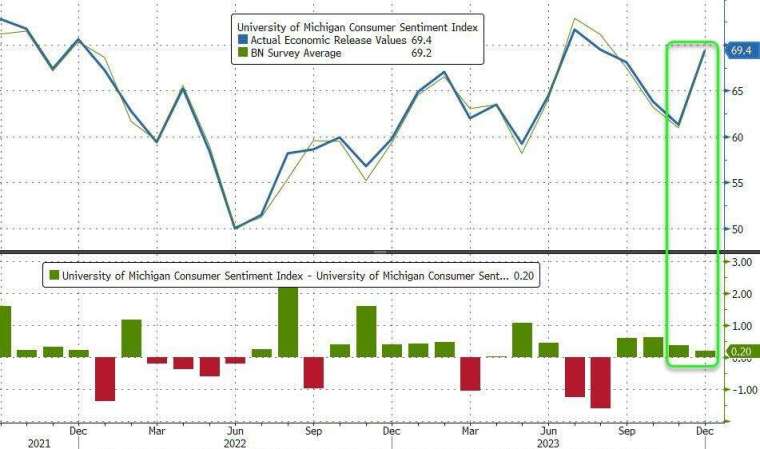

在非農發布的同一天,密西根大學消費者信心指數初值也升至 69.4,遠高於 11 月份的 61.3。

最後,本周四甫公布的美國零售數據顯示,美國 11 月份零售銷售額月增 0.3%,超出前值和市場預期的 - 0.1%,增速再次由負轉正,零售銷售全面超預期。

一一列出美國在這 12 天中發佈的重要經濟數據可以看出,強於預期且逐步改善的走勢,似乎都無法支持 Fed 突然鴿派轉向。

Nick Timiraos 則認為,本周三 (利率決議公佈前數小時) 生產者物價指數 (PPI) 數據可能是 Fed 改變決定的原因之一,一些聯邦公開市場委員會 (FOMC) 委員在會議進行到一半時改變主意。

根據美國勞工部本周三公布的數據,美國 11 月 PPI 月增速為 0%,年增速 0.9%,創 6 月以來的最低增速。但有觀點認為,PPI 並非 Fed 首選通膨指標,其最愛的通膨衡量標準——核心個人消費支出 (PCE) 物價指數仍然頑強,這點站不住腳。

這不免讓市場上出現了質疑聲:Fed 聲稱依賴經濟數據做決定,這是否從頭到尾都是一句「騙人的話術」?

美國金融市場風險?

有觀點認為,鮑爾的突然轉向或許暗示著美國金融市場出現某些重大風險,但被 Fed 擋得嚴嚴實實的,市場並不知道。

荷蘭國際集團分析認為,風險可能存在於商業地產、租房市場或私人信貸這些對高利率過度敏感的領域,還有觀點猜測可能跟美債流動性風險有關。

今年以來,有關美國商業地產行業的負面消息層出不窮:多處大型房產違約,大樓入住率下降,利率上升使再融資變得困難;而通膨和失業正打壓租屋市場需求,同時私人信貸市場的擴張可能導致系統性風險增加,從而影響經濟的整體穩定性。

德銀在最新發表的全球經濟風險報告中認為,美債經過這兩年的美國財政赤字壓力、美國政府債務上限風波和地區性銀行業風暴之後,是否還會有大量投資者買單?這可能是接下來華爾街要面臨的重大市場風險之一。

美國政府因素?

上述可能性度排除後,華爾街還出現了一個有些「陰謀論」的猜測:Fed 的急速轉鴿,與來自美國政府的壓力有關。

10 月 3 日,美國財長葉倫首先對的金融環境指數 (FCI) 的收緊表達自己的看法,她表示利率的持續上升並非一成不變。

就在 12 月的貨幣政策會議前夕,葉倫最新表態稱,目前通膨下降意味著,在 Fed 保持名目利率不變的情況下,經通膨調整後的實質利率正在上升,這似乎也成為 Fed 末來降息的合理理由。

葉倫還認為,如果利率環境維持在「遠高於預期」的水準,美國將面臨更加艱巨的任務來控制赤字。美國財政部的數據顯示,截至 10 月底,所有未償債務的加權平均利率為 3.05%,這是 2010 年以來的最高水準,較 2022 年同期增加 87 個基點。

為彌補赤字,美國政府可能會借入越來越多的資金,從而令債務大山更加難以跨越。而隨著利率高漲、美國的償債負擔又日益沉重,這可能會進一步加劇赤字問題,從而讓美國財政陷入惡性循環。

因此媒體分析指出,在龐大的債務面前,鮑爾突然轉向,將極大地幫助葉倫擺脫困境。

與此同時,媒體分析指出,本周發布的一份最新民意調查顯示,在美國通膨居高不下等多項不利因素的影響下,拜登的支持率正降至歷史新低。而 Fed 最新的點陣圖預測更多的是在把本應於 2025 年進行的降息,提前到了 2024 年這個「大選年」來進行,很難說明此舉與政治無關。

對市場影響為何?

分析指出,當前的市場情況似乎在某種程度上類似「量化寬鬆 / 投資組合再平衡」交易。

從最直觀的市場影響來看,美債持續上漲,殖利率連日跳水、盤中下挫逾 10 個基點。基準十年期美債殖利率自 8 月以來首次跌破 4.0% 關卡,對利率敏感的兩年期美債殖利率半年來首次下探 4.40%。

市場對 Fed 明年大幅降息的預期進一步高漲,一度定價預估明年將合計降息 160 個基點,相當於至少 6 次 1 碼 (25 個基點) 的降息。

美股三大股指連續 6 個交易日集體收漲,但盤中三大美股指漲勢消退,均一度轉跌,微軟 (MSFT-US) 等多檔藍籌科技股盤中回落。分析指出,標普已處於超買水準之際,令人懷疑美股是否漲過頭,面臨回檔風險。

有市場評論指出,不能保證股市狂歡持續下去,過去兩年市場押注降息時,遇到 Fed 未如期採取行動,就措手不及,未來幾個月,如果出現 CPI 或就業方面的數據出現意外,就可能促使交易員改變方向。所以有分析師認為,美股未來走勢或許會快速上漲,然後迅速下跌。

同時,從美元來看,對於大多數投資人而言,押注美元走弱已經是一種相當普遍的策略,且市場上存在大量投機性的「美元空頭」部位,「做空美元」交易顯得異常擁擠。