本週行情在 CPI 數據與 FED 政策公布後,再度形成一波創高行情,1 個半月內第三波,雖從漲升幅度與市場刺激略顯疲乏,並不如前兩波,但創高即是創高,且新一波數據與決策將構成未來至 1 月的多方震盪大架構。

美國 11 月 CPI 細項表與分析

紅框: 能源價格下跌是通膨趨緩主因,負向貢獻 - 0.21%,意思是如果油價單月持穩、甚至反漲,那 CPI 月增就將超過 0.3%↑,年增率就會迅速出現上升,油價雖連月重挫,但不可能無止盡下跌

綠框: 核心通膨呈現兩極,尤其注意商品類上半年月增、下半年連續月減,已經逼近 0,這表示終端消費的降級、降價銷售很明顯 (前幾週的說法再次應證),表示當前的經濟成長支柱在於大型企業支出、政府支出,甚至是集中在 AI、伺服器、通訊等硬體建置,消費端僅是跟上通膨,實質銷售增長有限;而服務類維持黏滯,並未見到明顯月增連續下滑變化。

→短期內 CPI 仍都是原油定勝負,油價漲跌影響好壞,CPI 每月第二個星期二公布,月底即可檢視!

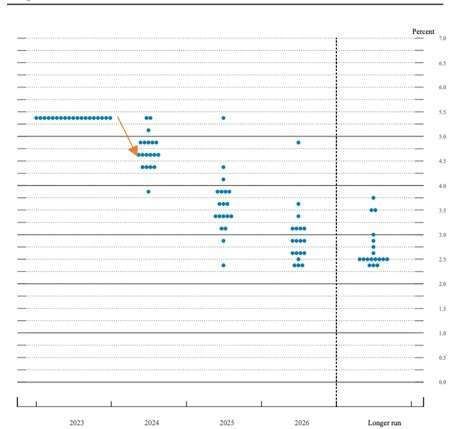

FOMC 2024 點陣圖預計降息: 1→3 碼;市場在乎方向變動不在乎數字

下方為本次公布的利率點陣圖,FED 自身的降息預期從 1 碼變成 3 碼,而委員間的利率分歧依舊明顯,市場在公布後直到鮑爾談話,走出利多解讀,股債再一次突破,主因是市場並不在乎 FOMC 的預測數字 (從 2020 到現在,通膨、利率預測其實都不太準,數據波動大時往往態度較保守),市場並不畏碼數多寡,只要看到變動是朝著有利方向即可是利多。

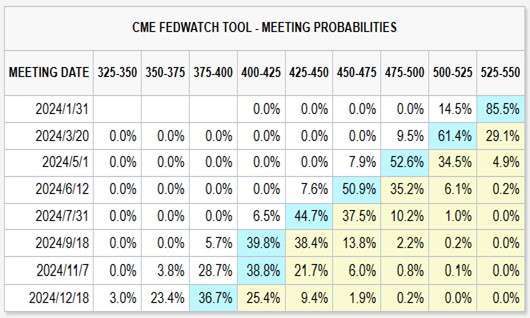

FEDwatch 會後已經將 2024 降息預期推升至 6 碼,而且第一次會議就會降息

結論:

預期依舊是目前圍繞全球金融商品報價波動的核心,綜合以上的數據:

1. 油價的波動是關鍵,原油 12 月仍是下跌,除非本月後續即使反彈至 80 元 / 桶,都還能繳出 CPI 月增 0.1 附近的數字,年增率可持平,但 1 月 (2 月公布的數據)CPI 就會明顯無法趨緩甚至反升。

2. 公債殖利率 - 尤其 2 年期,與 FED 降息動作相關,在短期內,並沒有決定性的理由可壓制過度降息的市場預期,多方格局會維持,短線波動有所拉回會出現,但不構成跌破翻空! 畢竟時間上,行情剛突破且 1 個月內的大小數據可控,除非有概率低的人為因素 (BOJ 意外提前結束負利率、鮑爾有驚人談話),但概率低,所以不作為預測主軸也不預設立場。

3.10 年期公債殖利率 (風險性資產定價之錨) 在 2024 年也會隨 2 年期有下滑空間,但幅度會較 2 年期更少,因為降息後的殖利率倒掛縮窄,畢竟目前美國並沒有經濟明顯衰退的跡象,此指總額(GDP),因為大公司、科技公司影響力更大。

(撰文者:永誠資產管理處分析師 范振峰)

↓精彩影片

【預知 2024 的關鍵指標?從事件帶你看投資趨勢!】

填寫永誠資產管理處表單

【索取懶人包】抓住 AI 投資契機 讓財富搭上火箭

https://www.surveycake.com/s/YlxXA

60 秒測試你的理財天賦有幾分?

https://quiz.big-econ.com/index.php?&QID=6

「永誠資產管理處」是全台合法擁有金管字號的證券投資顧問公司中「唯一首創資產管理的部門」,20 年深耕專營台灣各大科技園區,以認真、誠信思維提供客戶服務,讓努力累積財富的你,也可貼身感受理財管家的 VIP 價值。

沒有代理金融商品,不以商品銷售出發,減少你的財務漏洞!從資產配置出發,透過「專案客製化」、「服務精緻化」、「獲利系統化」,你不需犧牲時間體力,就能感受到資產提升!

「卓越投資研究團隊」加「頂尖財務顧問團隊」共同與客戶締造里程碑

▪立即加入 https://line.me/R/ti/p/%40asset88598

▪進一步了解資產管理處 https://www.ycam.com.tw/

▪閱讀更多精彩文章 https://www.facebook.com/yongchengasset

▪觀看更多精彩影片

https://m.youtube.com/channel/UCXhFwgxQL_LBuhK43YEqWmQ

▪閱讀更多精彩文章 https://www.facebook.com/yongchengasset

本公司所分析個別有價證券僅供參考,投資人應獨立判斷,審慎評估並自負投資風險。