囤房稅2.0三讀 專家:房產銷售、購買及持有都可能受影響

針對立法院今 (19) 日針對房屋稅條例修正完成三讀,將採全國歸戶、全數累進,2025 年起適用,房仲業者指出,本次修法主要增加多屋族及空置房屋的持有稅負,有望落實自住輕稅,同時鼓勵房屋釋出至租賃市場,有助於租賃市場透明化;但修法的通過及執行則將可能改變房產的銷售及購買行為。

但高力國際業主代表服務部董事黃舒衛表示,囤房稅主要政策目的是針對多屋族的投資置產行為,以較高的稅率負擔來壓抑投資客持有住宅的意願。但實際執行能否達成政策目的,則需要深度探討。

影響租屋市場供給態樣

而大家房屋企劃研究室總監郎美囡分析,非自住住家稅率調高再搭配全國總歸戶及全數累進的計算方式,多屋持有人稅負將有感增加,然而,以房東的角度持有成本增加,通常不會自行吸收,極有可能將稅費成本轉嫁至房租上,再拉高租金水平,除此之外,由於稅率拉高,新屋的持有成本重,為壓低出租成本,房東找房屋現值低的老屋、老公寓比例可能拉高,影響租屋市場的供給態樣。

新屋影響比舊屋明顯

住商不動產企劃研究室執行總監徐佳馨指出,新法上路後,原本藉由縣市稅率不同、沒有全國歸戶的特點,達到節稅目的之作法將明顯減少,除了衝擊多戶持有者,也包括手上有長期庫存的建商,且新屋影響比舊屋明顯,預期受囤房稅 2.0 影響深的持有人會重新整頓手上資產。

台灣房屋集團趨勢中心執行長張旭嵐表示,根據財政部最新資料顯示,2023 年全國共有約 51.4 萬個家戶持有非自住住家,合計擁有至少 73 萬間非自住房屋,為引導釋出空屋,官方便推動房屋稅條例修法,提高非自用住宅的房屋稅。

以出租換降稅 捨新屋買中古屋

張旭嵐指出,囤房稅的實施,預料市場可能出現的變化包括房產重新配置、以出租換取降稅;也可能出現捨新屋買中古屋,主要因房屋稅是以房屋標準單價、屋齡和路段等條件來課稅,所以越新的住宅,房屋稅越高,在稅率調升的情況下,置產族將更明顯轉向中古屋市場。而在建商方面,對銷售也可能傾向預售完銷,避免銷售期拉長,導致新成屋被課以重稅,原本以成屋為主要銷售模式的建商,更傾向透過先預售快速完銷。

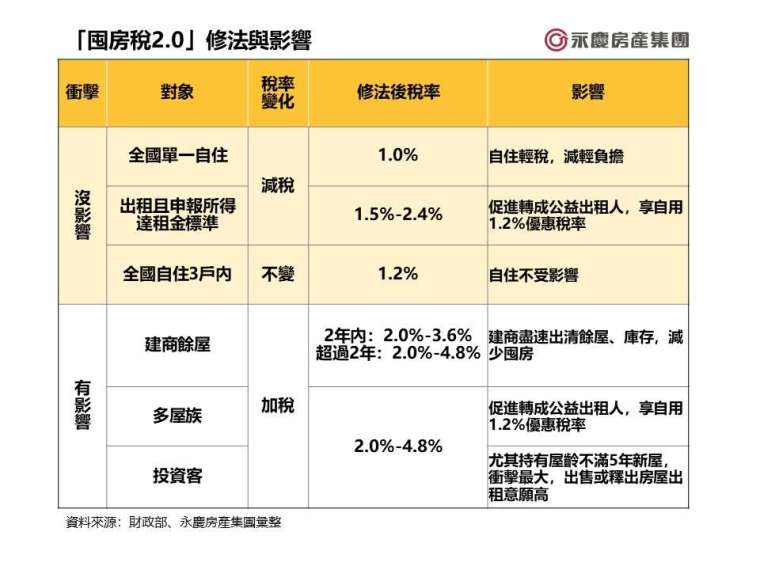

俗稱「囤房稅 2.0」的《房屋稅條例》部分條文修正草案今天由立院三讀通過,由現行縣市歸戶改為全國歸戶,自住戶數維持現行規定,限 3 戶,稅率維持 1.2%;同時為鼓勵自住輕稅,全國單一自住房屋稅率降至 1%,減輕單一自住者負擔。

自住輕稅 減輕負擔

針對非自住住家用稅率,多戶且未作有效使用者,也就是囤房的部分,由現行的 1.5% 至 3.6% 上調至 2% 至 4.8%。不過,對於出租且申報租賃所得達租金標準房屋或繼承取得共有住家用房屋者,則將稅率調降至 1.5% 至 2.4%;同時針對建商餘屋按照「持有期間」分級課徵,持有二年內為稅率 2% 至 3.6%,持有超過二年適用稅率 2% 至 4.8%。

修正案今天完成三讀通過後,最快明年 7 月上路、2025 年 5 月開始課稅。不過,即使修法成功,但房屋稅屬於地方稅,各縣市的房屋差別稅率仍由各縣市政府自行訂定。

根據財政部統計,「囤房稅 2.0」上路後,約有 96.8 萬戶至 135.8 萬戶房屋稅負會增加,囤房大戶、持有多戶新屋、有大量餘屋的建商最受衝擊。由於新制是全國歸戶,等於是全國合併計算,且依差別稅率課徵囤房稅,因此,持有戶數愈多,適用稅率愈高。尤其對於囤房大戶將大幅增加房屋持有成本,衝擊較大。

建商餘屋也將受到衝擊

此外,持有新屋的影響遠大於舊屋,尤其是屋齡不滿 5 年的新屋,因近年來新屋的標準單價陸續上調,讓新屋的房屋評定現值高,再乘上「囤房稅 2.0」的累進稅率 2.% 至 4.8%,稅負將大幅增加,因此,對於持有非自用新屋的所有權人影響最大。而建商餘屋也將受到衝擊,尤其是餘屋量大的建商,賣得愈久稅愈重,此舉有利於建商盡速將餘屋出清,避免建商囤房。

房屋釋出租賃市場

不過,永慶房屋指出,本次「囤房稅 2.0」修正對於 3 類對象完全沒有影響,包括全台單一自住、自然人全國總歸戶 3 戶內以及出租且申報所得達租金標準的房東。全國單一自住稅率不僅沒有影響,稅率由 1.2% 降至 1%,落實自住輕稅的目標;而為鼓勵房屋釋出租賃市場,出租申報租賃所得達租金標準的房東將可享有 1.5% 至 2.4% 的優惠稅率,除了有租金收入,同時又能享有稅率優惠,甚至,也有利於房東轉成公益出租人,享有自用 1.2% 優惠稅率。