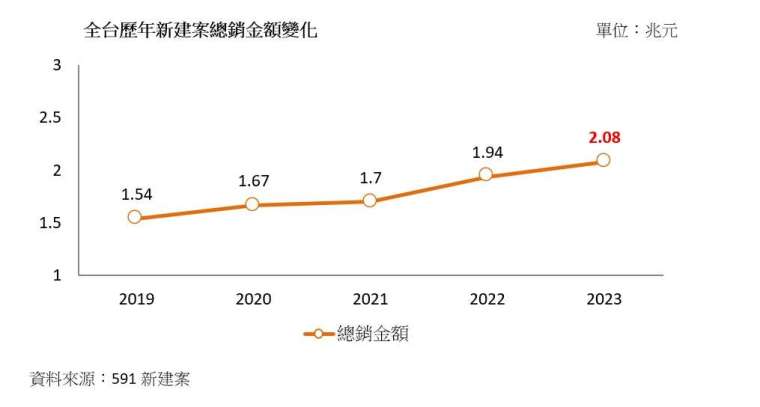

台灣官方打炒房未收手,但依市調機構統計,2023 年全台總銷金額爆出以 2.08 兆元鉅量創新高,年成長 7%,創有統計以來新高;不過檢視個案數、戶數等供給指標則年減 8%、15%,則是自 2021 年以來新低,顯示建商早已悄悄抽手,導致供給面走跌。

至於房價則受通膨、營建成本上漲交互作用下持續走高,目前全台新案平均開價不只直逼 6 字頭高點,成交價也攀升至每坪 54 萬,較去年同期雙雙大漲超過 1%。

數字科技 (5287-TW) 旗下 591 新建案分析,今年總銷金額雖在房價助攻下再創新高,但實際上卻相當不平靜,尤其政府打炒房未見收手,仍持續祭出禁止預售換約、第二戶限貸、囤房稅 2.0 等重拳外,四年一度的大選更讓政策話題滿天飛,導致建商在下半年紛紛鳴金收兵;另外,歷經多次利空衝擊屹立不搖的房價,短期內不僅未見回檔,隨著新青安房貸吸引買方回籠,更隱約有捲土重來的氣勢,「價漲、量縮」的現象成為今年常態,估計到明年上半年仍會是「各走各的路」。

統計顯示,台北市今年在精華區塊指標住宅案、商辦領軍下,除了總銷突破 4000 億元創新高,房價更是高還要更高,開價、成交價均年漲 1 成多,部分低價位區塊也有建案衝上單價百萬俱樂部,為今年各縣市價漲最猛烈的地區。不過現階段市場變數多,高資產族出手意願減弱,整體需求疲弱,無論來人、成交速度皆位於谷底,選後估計將維持量縮價揚走勢,買氣則以個案表現為主。

受北市高房價外溢效應,新北市今年剛性有買盤撐腰,買氣無虞,只是部分區域苦於房價過熱,下半年銷況開始踩剎車。至於推案縮水,主要是不少個案為暫避選舉鋒頭未能如期公開,隨著利空消散,明年建商在林口、淡水、三重及板橋等重點區域仍會持續布局,加上與北市之間存有價格優勢,預估量能將迎來一波反彈。

桃園今年總銷及戶數的縮水幅度高居全台之冠,一方面除了與前幾年房市熱絡,建商在當地搶推衝高供給有關;原先預期在第四季在青埔、客運及 A7 等地登場的新案,也受總統大選影響紛紛延後,導致推案全面熄火。而在各縣市一片「漲」聲中,首見價跌的新竹,最主要原因是去年在竹北、東區有不少指標案進場墊高價格基期,而今年不僅蛋黃區推案緊縮,公開新案也多屬外圍低總價首購產品,價格呈現下修姿態,預計明年當地房市將持續量縮,氣氛轉為保守觀望。

台中今年供給量雖然同樣下滑,但在 7 月打炒房政策上路前曾逼出一波投資買盤,加上新青安房貸開跑催出剛性需求,買氣一度迎來小陽春,不過隨著選舉將近且房價漲勢未歇,市場逐漸恢復理性。整體來說,現階段台中新案重頭戲仍聚焦在北屯、南屯、西屯等三大區,以北屯區來說,今年下半年在 14 期、廍子重劃區雖有不少新案登場,但仍需仰賴建商品牌、低首付及加碼促銷等手段才有辦法順利完銷。

台南市今年在 329 檔期、延推案強力支撐下,為各縣市最火熱的縣市;但也因短期內湧進大量推案,帶動房市急遽發展,市場頗有失速危機,以南科周邊為例,目前善化、永康新案已開出 4、5 字頭行情,總價千萬元以內的 2、3 房產品含車位幾近絕跡;不僅如此,在東區等精華地段更傳出建案每坪開價差距可達數十萬,導致買氣削弱不少。此外,高雄在台積電確定動工後,房市彷彿吃了定心丸,今年推案重心仍以北高雄橋頭、岡山等地為主。

展望 2024 年,591 新建案指出,隨著選舉等干擾消退,加上新青安房貸、央行暫緩升息等利多鼓舞,市場信心應能逐步回穩;只是 2024 年仍要面臨全球經濟疲軟、地緣政治摩擦、打炒房未歇,甚至買賣雙方對房價認知差距持續擴大等隱憂,房市即便漸入佳境也只會「比今年好一點」,要恢復像前幾年的狂歡派對應有困難。