一文掌握特斯拉法說會重點:AI、Cybertruck、Optimus

特斯拉週三 (24 日) 公布遜色的財報與財測,執行長馬斯克於法說會上談到特斯拉 Cybertruck 、電動車需求,全自駕 (FSD)、Optimus 機器人和 Dojo,以及人工智慧等多個議題。

1. 特斯拉上季財報的汽車毛利率,整體毛利率?

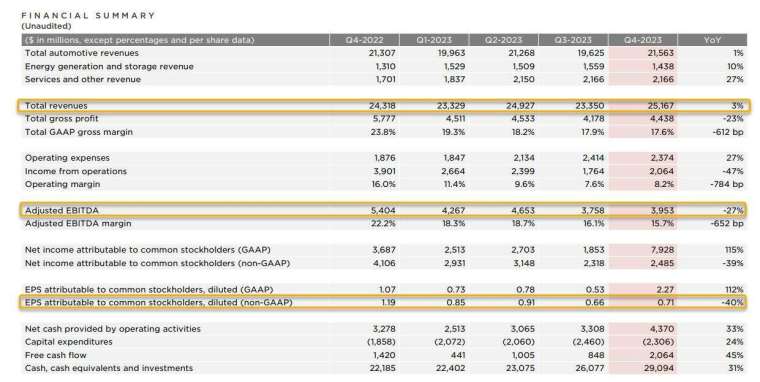

特斯拉去年第四季營收為 251.7 億美元,低於預期的 258.7 億美元。調整後每股純益為 0.71 美元,低於預期的 0.73 美元。

特斯拉毛利率為 17.6%,去年同期為 23.8%,低於華爾街預期的 18.3%,也低於第三季的 17.9%。不包括監管信貸的的汽車毛利率從去年同期的 24.3% 下降至 17.2%,遠低於往年表現。

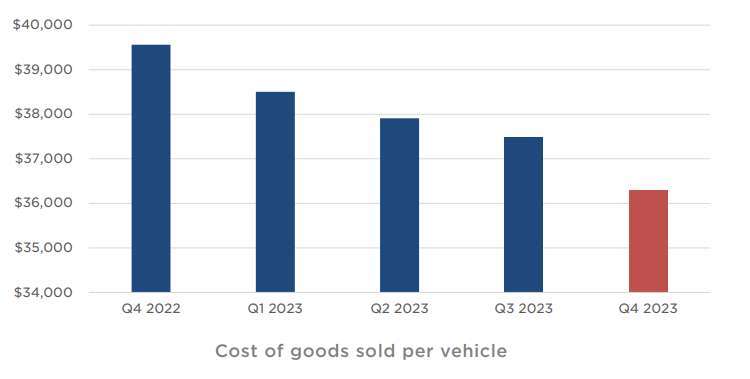

特斯拉表示:「去年第四季每輛車的銷售成本連續下降」,但警告正在接近現有汽車系列成本下降的自然極限,這突顯出隨著中國比亞迪在中國和中國市場的發展,該公司面臨著推出成本較低的新車的壓力。

2. 特斯拉展望 (今年目標銷售量 / 建新廠嗎?)

華爾街預計特斯拉今年將售出 220 萬輛汽車。這將比 2023 年成長約 21%,但遠低於馬斯克三年前設定的 50% 的長期目標。

然而,特斯拉面臨需求減弱、利潤率下降以及對手的激烈競爭,該公司週三並未重申這項目標,同時還警示 2024 年的汽車銷售成長率「可能明顯低於 2023 年的成長率」。

展望未來,馬斯克週三重申,特斯拉正處於「兩場主要成長浪潮」之間。第一波浪潮是大眾市場電動車的商業化。第二波浪潮部分基於自動駕駛汽車和儲能應用。

特斯拉高層透露,正在努力擴建內華達州超級工廠,以生產更多電動拖車,然後全力推動墨西哥北部工廠等其他項目。

馬斯克預測特斯拉電池銷量成長將快於電動車。他指出:「多年來我一直預測儲能業務的增長速度將遠遠快於汽車業務。目前正朝著這個方向發展。」

3. 電動車市場競爭加劇,如何因應競爭壓力?

目前比亞迪首次取代特斯拉成為世界上最暢銷的電動汽車品牌。分析師指出,儘管特斯拉大幅降價,尤其是在重點市場中國,但是比亞迪的銷量仍然領先。

馬斯克週三表示並沒有低估中國電動車公司,不過他提到,中國汽車公司在海外的表現將取決於關稅。

馬斯克稱,公司沒有看到與中國汽車製造商合作的明顯機會,除非允許他們使用特斯拉的充電網路或許可其使用自動駕駛技術。

馬斯克還提到:「在某些國家地區,特斯拉市占率非常低,例如日本,我們至少應該擁有與 Mercedes-Benz 或 BMW 等其他非日本汽車製造商相當的市占率,而我們目前還沒有達成。」

4. 首款電動皮卡 Cybertruck 量產 / 銷售?

特斯拉沒有給出該車型的年度銷售目標。馬斯克週三強調:「2024 年的 Cybertruck 幾乎售罄,這是生產限制的情況,而不是需求限制的情況,我們可以大幅提高價格,但這感覺不對。我認為我們每年可交付約 25 萬輛 Cybertruck。」

特斯拉在第四季交車報告中並未透露 Cybertruck 銷售數字,特斯拉指出,目前德州奧斯汀的年產超過 12.5 萬輛,但鑑於其製造複雜性,Cybertruck 生產週期將比其他車款花費更長的時間。

此前,相關供應鏈指出,目前 Cybertruck 還停留在小量出貨的階段,至於平價版車款則持續運作中,為此,特斯拉也要求供應鏈赴墨西哥設廠。

5. 馬斯克透露,特斯拉新款平價車 2025 年底開始生產。

自 2020 年以來,馬斯克一直承諾向大眾市場推出售價 25,000 美元的電動車,非正式名稱為 Model 2。

馬斯克強調週三的電話會議並不是產品公告,但他還是提供一些新細節。他表示:「我經常對時間持樂觀態度,目前計畫在 2025 年下半年開始生產特斯拉的下一代汽車。」

他表示,新車型將首先在德州生產,然後是墨西哥,並指出提高新車的產量將具有挑戰性。

此前,據《路透》引述知情人士消息,特斯拉 (TSLA-US) 已告知供應商,希望在 2025 年中期開始,生產一款代號為「Redwood(紅木)」的新型大眾市場電動車,車型為緊湊型跨界車。

特斯拉去年向供應商發出「紅木」車型的報價請求或招標邀請,並預計每周產量為 1 萬輛。據悉,生產將於 2025 年 6 月開始。

6. 全自駕 (FSD)、Optimus 機器人和 Dojo

特斯拉在股東陳述中證實,它已經推出了新版本的高級駕駛員輔助軟體,作為其全自動駕駛 Beta 版或 FSD Beta 版選項進行銷售。該軟體並不能讓特斯拉的汽車實現自動駕駛,因為它們仍然需要專心的駕駛來駕駛。

馬斯克在先前的電話中暗示,特斯拉正在考慮授權特斯拉 FSD 軟體,但他週三表示,目前還沒有人獲得這項技術的許可。

特斯拉也正在開發一款名為 Optimus 的人形機器人。經過人工智慧訓練的機器人旨在補充人類勞動力並完成平凡或危險的工作,馬斯克表示,Optimus 最終可能成為公司最大的業務,有潛力遠遠超過特斯拉所有其他產品加起來的業務。

馬斯克樂觀表示,特斯拉「很有可能」在 2025 年交付一些機器人,但他沒有具體說明其功能或成本。

馬斯克稱 Dojo 為「希望渺茫」,Dojo 是特斯拉自家研發的超級電腦,其主要目的是處理自駕汽車所需的龐大數據量。馬斯克稱,這是一個高風險、高報酬的專案。

7. 目前馬斯克持有特斯拉約 13%的股份,要掌握更多控制權?

他先前曾表示,特斯拉已經是一家重要的 AI 和機器人公司,這讓特斯拉非常有價值,但他在上週警告,若沒有公司至少 25%的投票控制權(幾乎是他目前持股的兩倍),他不願意將這家汽車製造商發展成為 AI 和機器人的領導者。

馬斯克週三在法說會上指出:「我認為特斯拉在人工智慧推理效率方面遠遠領先世界上任何其他公司。」

他重申,25% 投票權是他想要的水平,並認為這個數字給了他在公司所需的影響力。他表示,他將接受超級投票權的特殊股,這意味著董事會不一定要給他價值 300 億美元的特斯拉股票,這筆金額將使馬斯克獲得 25% 的控制權,包括他的股票選擇權。

華爾街分析:

Interbrand 品牌經濟全球總監 Greg Silverman 表示:今天的銷量持平,利潤率大幅下降,進一步證明特斯拉正在失去領導優勢,其品牌領導力已經減弱。

Wedbush 分析師表示,明年電動車需求勢必疲軟,特斯拉將不得不選擇是否繼續降低汽車價格以保持競爭力,還是在 2024 年保持價格穩定。

分析師認為:「特斯拉採取的定價路徑將是未來幾年特斯拉未來的基本舉措,這將是華爾街的主要焦點,以評估特斯拉對 2024 年全球消費者需求的預期。」

Investing.com 高級分析師 Jesse Cohen 表示:「我認為降價尚未結束,主要是因為電動車的需求仍然疲軟。」

Morningstar Research 分析師 Seth Goldstein 點評:「特斯拉發出訊號,年成長 50% 甚至 30% 至 40% 的日子不會在 2024 年發生。到了某個時候,你就不能再降價了。」